当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

生命保険会社は国内に40社以上あり、そのほとんどが医療保険を手がけています。

また1つの保険会社の中でも、特徴の異なる複数の医療保険を取り扱っている場合があります。

そのため医療保険への加入を考えている方の中には、数ある中でどれが自分に適しているのか迷ってしまう方もおられることでしょう。

そこでこの記事では医療保険について、選ぶ際のポイントやおすすめ商品などをご紹介していきます。

保険選びに迷ったら、保険相談サービスを利用するのも一つの手です。

例えばマネードクターであれば30社以上の代理店向け商品を取り扱っており、その中から顧客一人ひとりに合った保険プランをファイナンシャルプランナーが見繕ってくれます。

相談は無料でできるので、気になる方はマネードクター公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

さてそれでは早速、ランキング形式でおすすめの医療保険を5つ見ていきましょう。

| 主な保障 | 入院給付金 手術給付金 |

| 付加できる主な特約 | 先進医療給付金 先進医療一時金 特定三疾病一時金 がん一時金 入院一時金 通院一時金 死亡保険金 |

| 保険期間 | 終身 |

| 加入年齢 | 0~80歳 |

| 申込方法 | 郵送・対面・オンライン |

| 関連記事 | オリックス生命の評判・口コミ |

オリックス生命の医療保険CURE Nextは、七大生活習慣病への保障が特に手厚くなっている医療保険です。

特約などでがん・脳卒中・心疾患の三大疾病への保障を手厚くできる保険は多いですが、CURE Nextではそれに加えて糖尿病・高血圧性疾患・肝硬変・慢性腎臓病、つまり七大生活習慣病になったときに充実した保障を受けることができます。

また、解約返戻金をなくすことでリーズナブルな保険料を実現しており、その保険料が加入後に値上がりすることもありません。

| 主な保障 | 【エコノミーコース】 入金給付金 手術給付金 【おすすめコース】 入院給付金 手術給付金 がん治療給付金 先進医療給付金 先進医療見舞給付金 |

| 付加できる主な特約 | ー |

| 保険期間 | 終身 |

| 加入年齢 | 18~70歳 |

| 申込方法 | オンライン |

| 関連記事 | ライフネット生命の評判・口コミ |

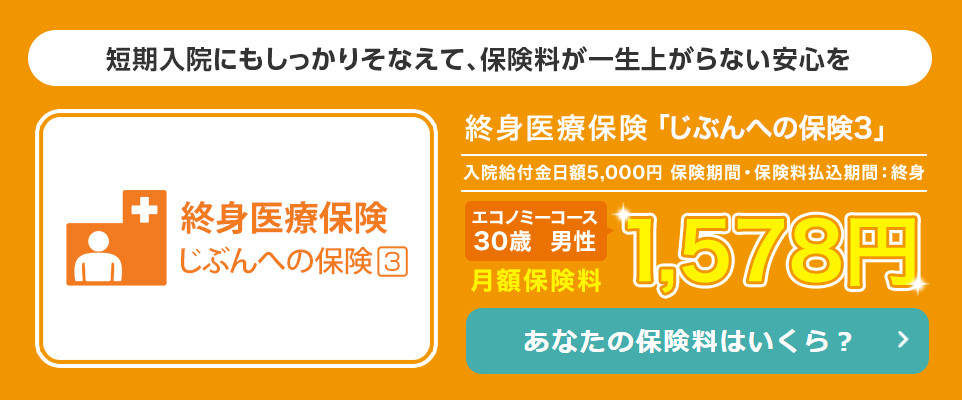

おすすめ2つ目は、ライフネット生命の終身医療保険「じぶんへの保険3」です。

この保険は選べる2つのコースが用意されており、エコノミーコースでは入院と手術に備えるシンプルな保障、おすすめコースではがんや3大生活習慣病に備える充実した保障を受けることができます。

また入院給付金については、5,000円・8,000円・10,000円・12,000円・15,000円の幅広い選択肢の中から、自由に選択可能です。

| 主な保障 | 入院給付金 通院給付金 手術給付金 放射線治療給付金 先進医療給付金 骨髄ドナー給付金 |

| 付加できる主な特約 | がん診断給付金 急性心筋梗塞治療給付金 脳卒中治療給付金 |

| 保険期間 | 終身 |

| 加入年齢 | 20~84歳 |

| 申込方法 | オンライン |

| 関連記事 | 楽天生命の評判・口コミ |

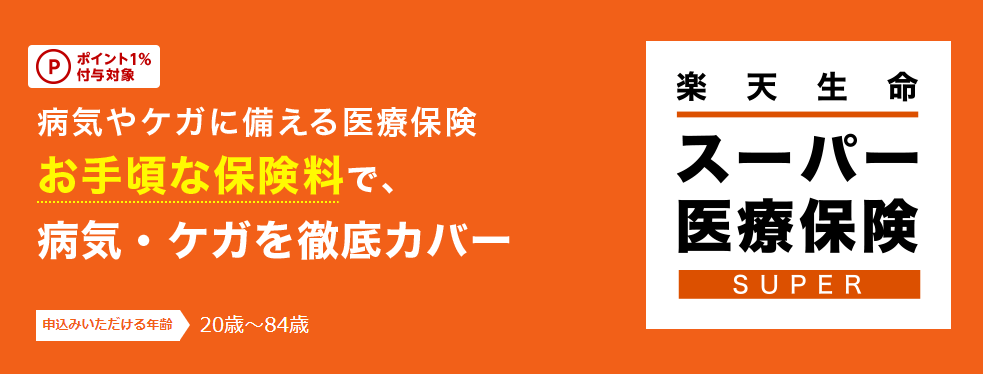

楽天生命スーパー医療保険は、基本プラン・がんプラン・三大疾病プランの3つのプランから自分に合ったものを選ぶことができます。

また楽天グループならではのサービスとして、保険料払込みの際に楽天ポイントが貯まるのが大きな特徴です。

まず、申込時に楽天IDと連携させておくと、保険料の1%分の楽天ポイントが毎月もらえます。

さらに楽天カードで保険料を支払った場合も、同様に保険料の1%分の楽天ポイントが毎月還元されます。

| 主な保障 | 入院給付金 通院給付金 手術給付金 放射線治療給付金 健康祝金 |

| 付加できる主な特約 | 三大疾病一時金 特定生活習慣病給付金 先進医療給付金 就労所得保障一時金 介護一時金 |

| 保険期間 | 終身 |

| 加入年齢 | 0~85歳 |

| 申込方法 | 郵送・対面 |

| 関連記事 | アフラックの評判・口コミ |

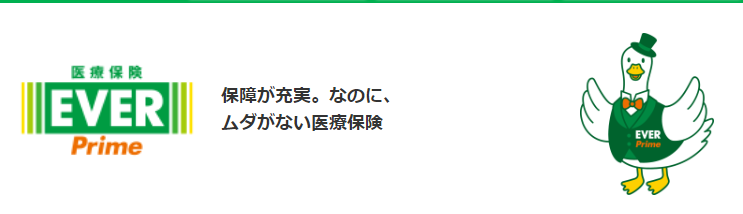

アフラックの医療保険EVER Primeは、入院・通院・手術といった基本保障が充実している保険です。

特約のバリエーションも豊富で、ライフステージの変化に合わせて保障を追加することができます。

また他社の保険では既往歴次第で加入を断られることもありますが、この保険はすでに健康に不安を抱えている方であっても、特則を付加して保険料を割増しすれば新規加入できる場合があります。

| 主な保障 | 入院給付金 手術給付金 |

| 付加できる主な特約 | 入院一時金 |

| 保険期間 | 定期(10年) |

| 加入年齢 | 20~69歳 |

| 申込方法 | オンライン |

| 関連記事 | アクサ生命の評判・口コミ |

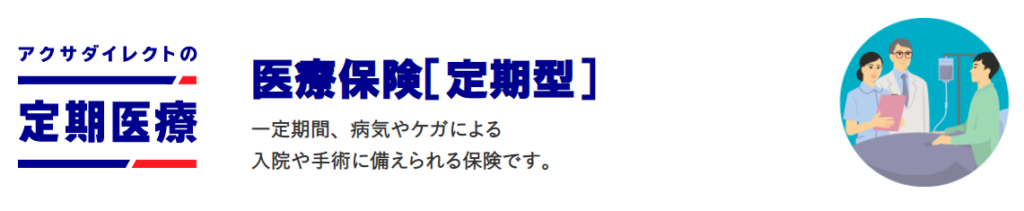

アクサダイレクトの定期医療は、10年更新型の定期医療保険です。

保険期間が10年に決められているので、例えば“とりあえず収入と貯蓄が心もとない若い間だけ、医療保険でリスクに備えておきたい”といった方におすすめできる保険です。

その魅力は何と言っても保険料の安さであり、保障内容と期間が必要最低限であることから、保険料も非常にリーズナブルなものとなっています。

また、加入者限定で無料のメディカルコールサポートを利用できるのも、支持を集める要因の一つとなっています。

先ほど紹介したおすすめ5選をあらためて一覧にまとめました。

それぞれを見比べて気になるものがあれば、各社サイトから資料請求をしてみましょう。

なおここで示した保険料は、契約者を30歳男性として類似の試算条件を設定した場合のものです。

当然ながら年齢や性別、付加する特約などによって保険料は増減するため、あくまで比較のための参考としてご覧ください。

| 商品名 【販売元】 | 期間 | 主な保障 | 付加できる主な特約 | 保険料の例 【30歳男性】 |

|---|---|---|---|---|

| 医療保険CURE Next 【オリックス生命】 | 終身 | 入院給付金 手術給付金 | 先進医療給付金 先進医療一時金 特定三疾病一時金 がん一時金 入院一時金 通院一時金 死亡保険金 | 1,470円 |

| 終身医療保険じぶんへの保険3 【ライフネット生命】 | 終身 | 【エコノミーコース】 入金給付金 手術給付金 【おすすめコース】 入院給付金 手術給付金 がん治療給付金 先進医療給付金 先進医療見舞給付金 | ― | 3,079円 |

| 楽天生命スーパー医療保険 【楽天生命】 | 終身 | 入院給付金 通院給付金 手術給付金 放射線治療給付金 先進医療給付金 骨髄ドナー給付金 | がん診断給付金 急性心筋梗塞治療給付金 脳卒中治療給付金 | 1,665円 |

| 医療保険EVER Prime 【アフラック】 | 終身 | 入院給付金 通院給付金 手術給付金 放射線治療給付金 健康祝金 | 三大疾病一時金 特定生活習慣病給付金 先進医療給付金 就労所得保障一時金 介護一時金 | 2,234円 |

| アクサダイレクトの定期医療 【アクサダイレクト生命】 | 定期 | 入院給付金 手術給付金 | 入院一時金 | 840円 |

これらを見比べてもどれが自分に合っているのか判断に迷うようであれば、保険相談サービスの「マネードクター」で、ファイナンシャルプランナーに相談してみましょう。

相談料はかからないので、興味がある方はぜひマネードクター公式サイトから、気軽に相談のアポイントを取ってみてください。

\お金に関する無料相談ができる!/

ここまでおすすめの保険をご紹介してきましたが、それらを含めて自分に合った医療保険を探す際は、次のようなポイントに着目するとよいでしょう。

まずは万が一の際に自分がどのような保障を受けたいのかを考えて、その保障が揃っている保険を探しましょう。

例えば20代の内は、そもそも病気やケガのリスクが低いので大抵の場合、必要最低限の保障があれば事足りるでしょう。

一方で40代・50代の方は、病気・ケガのリスクが徐々に大きくなってくるので、より手厚い保障が揃った保険を用意しておきたいところです。

また性別で考えると、女性の場合は乳がんや子宮頸がんなど女性特有の病気リスクに対する保障が充実した保険に加入した方がよいかもしれません。

このように自身の年齢や性別、ライフステージなどに適した保障を過不足なく得られる医療保険を探してみましょう。

保険は期間別に、終身保険と定期保険の2種類があります。

まず終身保険は、加入時の保障が一生涯続く保険です。

その魅力は保険料が変わらないことであり、若い内に加入しておけば割安な保険料のまま利用し続けることができます。

一方で、加入後は保険の内容を変更しにくいというデメリットがあります。

それに対して定期保険は、5年や10年といった保障の期間があらかじめ決まっています。

そのためライフステージに合わせた見直しが容易なのですが、更新の際には一般的に保険料が値上がりします。

医療保険にも定期医療保険と終身医療保険があるので、それぞれのメリット・デメリットを理解して、自身の方針に合ったものを選ぶようにしましょう。

同じような保障内容であっても、保険会社ごとで支払う保険料は変わってきます。

また保険料には、保険会社が事業を継続するための費用(付加保険料という)も含まれています。

そのため対面・店舗型のものよりも、実店舗を持たないネット保険の方がリーズナブルな保険料で商品を提供している傾向があります。

サービス面などを総合的に勘案すれば必ずしも店舗型の保険よりネット保険が優れているとは言い切れませんが、保険料を安く抑えることを重視するのであれば、ネット保険の方が選択肢として適していると言えるでしょう。

また終身保険は多くの場合、保険料の払込期間を「終身払い」と一定年齢での「払済み」から選べるようになっています。

払済みの場合は保険料が高くなりますが、定めた年齢以降は保険料の負担がなくなります。

若い内から終身保険に加入するなら保険料の値上がり幅を抑えられるので、払済み保険も有効な選択肢となるでしょう。

この記事ではおすすめの保険を5つ厳選して紹介しましたが、もちろんこれら以外にも優れた商品は数多くあります。

また選び方についても触れましたが、それらを参考にしても自分に合った保険選びが独りでは難しいと感じる方は、マネードクターのような保険相談サービスを通してプロの力を借りることも検討してみましょう。

| 運営元 | 株式会社FPパートナー |

| 取扱保険会社 | 31社 |

| 相談手数料 | 無料 |

| 相談方法 | 店舗、訪問、オンライン |

| 公式サイト | マネードクター公式サイト |

| 関連記事 | マネードクターの評判/口コミ |

マネードクターは、生命保険・損害保険31社の保険商品の代理店業務も手がけている保険相談サービスです。

お金と保険のプロであるファイナンシャルプランナーが、数ある商品の中から顧客の目線に立った保険プランを提案してくれます。

相談場所を選べるのも魅力の一つで、全国各地にある店舗はもちろんのこと、自宅や最寄りのカフェ、オンラインでも相談が可能です。

利用は何度でも無料でできるので、保険選びに悩んでいる方はぜひマネードクター公式サイトを覗いてみましょう。

\お金に関する無料相談ができる!/

なお、おすすめの保険相談についての記事もぜひご参照ください。

最後に、医療保険に関してよくある質問を3つご紹介します。

日本では健康保険や国民健康保険といった社会保険が充実しています。

具体的に言えば、それらの社会保険のおかげで自己負担は2~3割に抑えられており、3割負担でも医療費が大きくなってしまう場合は高額療養費制度を利用すれば、自己負担限度額を超えた額を返金してもらうことができます。

つまり、社会保険を考慮した上で負担すべき医療費や、働けない間の生活費を貯蓄等で賄えるのであれば、民間の医療保険をわざわざ用意する必要はありません。

逆に言えば、貯蓄が心もとないのであれば医療保険でリスクに備えた方がよいでしょう。

詳しくは以下の記事で解説していますので、そちらを参考にしてみてください。

「共済」とは、組合員の相互扶助を制度化した保障事業のことです。

保険も共済も加入者同士でお金を出し合って、万が一の事態が起こった人にはその集めたお金から保障を提供するという根本的な仕組みは変わりません。

しかし保険は保険会社の利益、共済は組合員への最大奉仕を目的としています。

このような目的の違いがあることから、共済は保険料(掛け金)が安いというメリットがある一方で、保障が最小限でバリエーションも少ないというデメリットがあります。

また保険の場合は、共済よりも保険料が高くなりがちですが、各社が顧客確保のために魅力的な商品を用意しており、数ある商品やプランの中から必要十分なものを自由に選べるという利点があります。

詳しくは以下の記事で確認してみましょう。

医療保険は、がんを含む病気とケガを保障の対象にしています。

一方でがん保険は、がんのみが保障の対象であり、その分だけ保険料を安く抑えられたり、がんに対する保障を手厚くできたりするという特長があります。

どちらに加入すべきか、もしくは両方に加入すべきかは、人それぞれのリスクマネジメントに対する考え方で変わってきます。

両者の必要性に迷ったときも、マネードクターのような医療相談サービスでプロの意見を聞いてみるとよいでしょう。

\お金に関する無料相談ができる!/

今回はおすすめの医療保険や、保険を選ぶ際のポイントなどをご紹介しました。

医療保険は多くの保険会社が取り扱っており、保障内容もバリエーションに富んでいます。

そのためまずは自身が求める保障をよくイメージして、幅広い選択肢の中から過不足なく、必要な保障を受けられる医療保険を選ぶようにしましょう。

なお、その一連の作業が独りでは難しい場合は、保険相談サービスを活用するとよいでしょう。

今回紹介したマネードクターでは1,200名以上のファイナンシャルプランナーが揃っており、最短翌日での相談が可能です。

無料で利用できるので、保険選びに迷っている方はぜひこの機会にマネードクター公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/