当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

夢のマイホームを手に入れるために、住宅ローンは有効な手段のひとつです。

人生に大きく影響を及ぼす「住居」ですので、可能であれば妥協せずに購入したいものです。

幸せな買い物になるよう、しっかりと知識をつけて住宅ローンを申し込みましょう。

金利形態や保障内容などをよく比較し、なるべく希望の内容に近い住宅ローンを探しましょう。

おすすめの住宅ローンは、金利の低い「住信SBIネット銀行 ネット専用住宅ローン 変動金利」です。

自分の希望する未来に少しでも近づけるよう、ぜひ今回の記事を読んで住宅ローンの利用を検討してみてください。

おすすめの住宅ローンを一覧にして比較すると、以下の表のようになります。

※2022年9月10日現在の情報です。

※すべて「新規借入れ」の場合の条件で比較しており、「借換え」の場合は条件が異なりますのでご注意ください。

| 住宅ローン | 金利形態 | 融資事務手数料 | 借用可能額 |

|---|---|---|---|

| 住信SBIネット銀行 ネット専用住宅ローン 変動金利 | 【変動金利】 年0.441% (通期引下げプラン) | 借入金額に対して2.2%(消費税等込) | 500万円以上1億円以下 |

| りそな銀行 全期間型・変動金利 融資手数料型 | 【変動金利】 年0.470% | 借入金額に対して2.2%(消費税等込) | 50万円以上1億円以下 |

| イオン銀行住宅ローン 全期間優遇金利プラン 変動金利 | 【変動金利】 年0.520% | 借入金額に対して2.2%(消費税等込) | 200万円以上1億円以下 |

| auじぶん銀行 変動金利・全期間引下げプラン | 【変動金利】 年0.410% | 借入金額に対して2.2%(消費税等込) | 500万円以上2億円以下 |

| 新生銀行 パワースマート住宅ローン 変動金利(半年型)タイプ<変動フォーカス> | 【変動金利】 年0.450% | 借入金額に対して2.2%(消費税等込) | 500万円以上3億円以下 |

| ソニー銀行 変動セレクト住宅ローン | 【変動金利】 年0.447% | 借入金額に対して2.2%(消費税等込) | 500万円以上2億円以下 |

| ARUHI フラット35 | 【全期間固定金利】 実質年率 1.0%~ 15.0% | 借入金額に対して1.1%(消費税等込) | 100万円以上8,000万円以下 |

| 三菱UFJ銀行 ネット専用住宅ローン 固定3年 | 【固定金利(3年固定)】 年 0.34% | 借入金額に対して2.2%(消費税等込) | 30万円以上1億円以下 |

| みずほ銀行ネット住宅ローン 変動金利 保証料を前払いしない方式(ローン取扱手数料型) | 【変動金利】 0.375% | 借入金額に対して2.2%(消費税等込) | 50万円以上1億円以下 |

| PayPay銀行 変動金利(新規お借入れ) | 【変動金利】 0.380% | 借入金額に対して2.2%(消費税等込) | 500万円以上2億円以下 |

「おすすめ住宅ローン比較一覧表」で紹介した住宅ローンについて、それぞれランキング形式で詳しく紹介します。

| 住宅ローン | 住信SBIネット銀行 ネット専用住宅ローン 変動金利 |

| 金利形態 | 【変動金利】 年0.441%(通期引下げプラン) |

| 保障内容(団信) | ・団信 ・全疾病保障 ・【女性限定】ガン診断給付金特約 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 500万円以上1億円以下 |

| 審査日数 ※目安 | 【仮審査】 申込み当日から3営業日以内 【本審査】 必要書類到着後、1週間から10日程度 |

| 契約者限定の特典 | 【定額自動入金サービス】 ・他行口座から自動で入金 ・手数料無料 【金利引き下げプラン】 三井住友信託銀行で所定の取引をすると金利引き下げ |

| 詳細 | 公式ページ |

住信SBIネット銀行の「ネット専用住宅ローン」は、諸費用も含めた借入れが可能です。

通常、ネット銀行を利用した住宅ローンの借入れにおいては、融資事務手数料など諸費用がかかります。

諸費用とは、収入印紙代、登記費用、火災保険料といった費用です。

住信SBIネット銀行の「ネット専用住宅ローン」では、仮審査の申込時、手数料・諸費用分を上乗せした借入れ金額で申し込むことができます。

「ネット専用住宅ローン」を契約し、所定の条件を満たすと、住宅ローンの金利について最大年0.03%の引き下げが適用されます。

長期にわたる返済が必要な住宅ローンでは、わずかな金利の差でも返済額の総額に大きく影響します。

金利は少しでも低いほうが望ましいです。

住信SBIネット銀行にて「ネット専用住宅ローン」を契約し、「三井住友信託銀行」にて以下のすべての条件を満たした場合に金利引き下げプランの利用が可能になります。

※上記の金利は、2021年4月1日(木)から2021年9月30日(木)までに本審査の申込をする場合に適用されます。

「金利引き下げプラン」を活用し、低金利でお得に住宅ローンを利用しましょう。

| 住宅ローン | りそな銀行 全期間型・変動金利 融資手数料型 |

| 金利形態 | 【変動金利】 年0.470% |

| 保障内容(団信) | 団信革命(特定状態保障特約付) |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 50万円以上1億円以下 |

| 審査日数 ※目安 | 不明 ※フラット35の審査期間は約5日間 |

| 契約者限定の特典 | 【りそなクラブ特典がおトク】 「マイホームマイバンクプラン」にて条件を満たすと10,000クラブポイント |

| 詳細 | 公式ページ |

住宅ローンの借入れ時には、融資手数料、つまり融資事務手数料がかかります。

りそな銀行の全期間型・変動金利では、「融資手数料型」の最大金利引下時、固定金利よりも低い金利が適用されます。

2021年7月において、「融資手数料型」の最大金利引下時に適用される金利を比較すると、以下のようになります。

※金利は毎月見直されます。

※適用には条件があります。

借入日(または切替日)の店頭表示金利から最大年-2.005%が、借入期間中は常に適用される「全期間型・融資手数料型」がお得です。

少額50万円から借入れが可能な点も、他社には無い魅力です。

「融資手数料型」の利用者限定で、団信革命(特定状態保障特約付住宅ローン)が利用できます。

団信革命セットなら、0.3%の金利上乗せにより、三大疾病を含む病気やケガ・要介護状態など、様々なリスクが幅広く保障されます。

所定の状態に該当する場合、住宅ローンが0円になる保障が付いた革新的な住宅ローンです。

具体的には、以下の状態が保障対象となります。

医療のプロが選んだ安心の保障内容となっています。

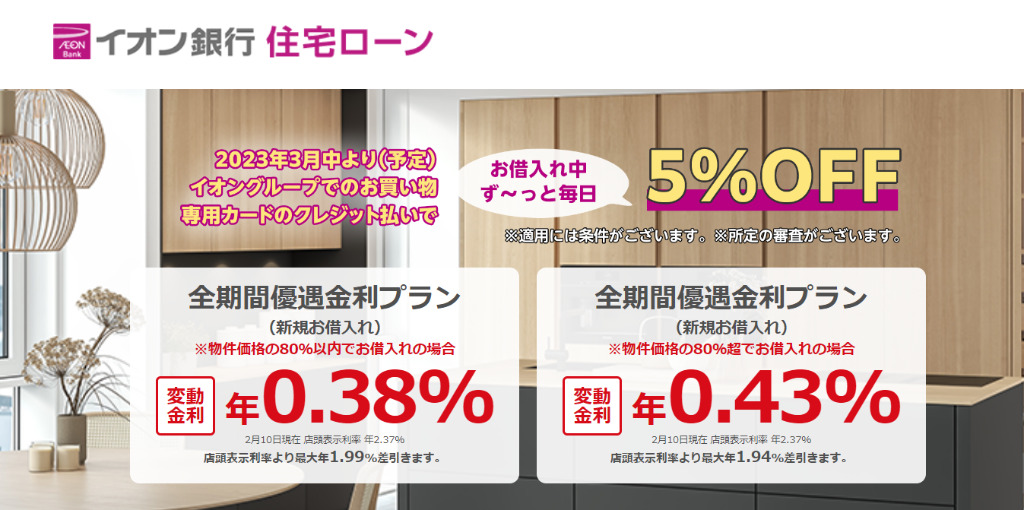

| 住宅ローン | イオン銀行住宅ローン 全期間優遇金利プラン 変動金利 |

| 金利形態 | 【変動金利】 年0.520% |

| 保障内容(団信) | ・一般団信 ・全疾病団信 ・がん保障付団信 ・8疾病保障団信 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 200万円以上1億円以下 |

| 審査日数 ※目安 | 【仮審査】 3日~7日程度 【本審査】 必要書類到着後、1~2週間程度 |

| 契約者限定の特典 | ・イオンでのお買い物が毎日5%OFF ・定期預金金利優遇 ・イオングループ各社からの特典 ・イオンカードセレクトの特典 ・ゴールドカードの特典 |

| 詳細 | 公式ページ |

災害の多い日本ですので、自然災害などにより自宅に住めなくなってしまうリスクもあります。

イオン銀行の住宅ローンなら、借入れ利率0.05%上乗せで「居住不能信用費用保険」を追加で付帯してリスクに備えることができます。

火災・地震・自然災害などにより居住することができない状態が継続した場合に、最長6か月間、毎月のローン返済相当額が保証されます。

※ローン期間を通算して、最大36か月分を限度として支払われます。

借入れ金額2,500万円、借入れ期間35年の場合、毎日わずか19円で付帯できるお得な保障です。

イオン銀行住宅ローンの魅力は、特典の豊富さです。

イオン銀行住宅ローンを契約すると、以下の特典が利用できます。

特に、イオンでのお買い物が毎日5%OFFになる点は非常にお得です。

イオンだけでなく、マックスバリュやまいばすけっとなどのイオングループの店舗が対象となります。

イオングループの店舗をよく利用する人は、ぜひ注目したい特典です。

その他にも、イオンのクレジットカード「イオンカードセレクト」の特典も利用が可能になるなど、多くのお得な特典が利用できます。

| 住宅ローン | auじぶん銀行 変動金利・全期間引下げプラン |

| 金利形態 | 【変動金利】 年0.410% |

| 保障内容(団信) | ・一般団信 ・ワイド団信 ・がん50%保障団信 ・がん100%保障団信 ・11疾病保障団信 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 500万円以上2億円以下 |

| 審査日数 ※目安 | 【仮審査】 1日~数日程度 【本審査】 数日程度 |

| 契約者限定の特典 | 【定額自動入金サービス】 ・他行口座から自動で入金 ・手数料無料 |

| 詳細 | 公式ページ |

auじぶん銀行の住宅ローンなら、申込から契約まで自宅で簡単に手続きが可能です。

来店が不要なだけでなく、書類の郵送も不要です。

すべての手続きがインターネット上で完結するようになっており、原則、契約書の記入や捺印などは不要です。

郵送での書類提出も不要で、撮影した書類をアップロードするだけで提出が可能です。

※契約内容によっては、インターネット上での手続きの対象外となるものもあります。

インターネットの手続きに対応していることもあり、契約までのスピードが早いという特長があります。

仮審査は最短即日回答、最短10日で契約完了となります。

がんと診断された場合にローン残高の50%が返済される「がん50%保障団信」が金利の上乗せ無しで適用されます。

がん50%保障団信の大まかな保証内容は、以下のようになっています。

特に、「がん診断保障(50%)」では、がんと診断された場合に適応されるのが特長です。

他社のがん保険・がん保障では入院が条件になっていることも多く、その場合は「がん」と診断されただけでは保証の対象になりません。

近年は通院のみでがんの治療をするケースも増えており、「がん=入院が必要」という常識も昔のものになりつつあります。

「がん診断保証(50%)」が無料で付帯されるauじぶん銀行の住宅ローンなら、医療技術の発達した現代に最適な内容と言えます。

| 住宅ローン | 新生銀行 パワースマート住宅ローン 変動金利(半年型)タイプ<変動フォーカス> |

| 金利形態 | 【変動金利】 年0.450% |

| 保障内容(団信) | ・安心保障付団信 ※要介護状態になったときの保障 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 500万円以上3億円以下 |

| 審査日数 ※目安 | 【申込~融資実行まで】 1ヵ月半以上 |

| 契約者限定の特典 | ・新生銀行で住宅ローンを利用すると「新生プラチナ」が適用 ・セブン銀行ATMなど出金手数料が無料 |

| 詳細 | 公式ページ |

毎月の返済額を抑えたい人は、「変動金利(半年型)タイプ<変動フォーカス>」がおすすめです。

固定金利よりも変動金利のほうが金利が低い傾向にあり、毎月の返済額が安く済む可能性が高いです。

新生銀行のパワースマート住宅ローンの変動金利では、以下の2つのタイプが選べます。

それぞれ、融資事務手数料の算出方法が異なります。

「定率型」の変動金利(半年型)タイプ<変動フォーカス>の場合は、借入れ金額が少額な人ほど融資事務手数料が安くなります。

一方、「定額型」の変動金利(半年型)タイプの場合は、借入金額にかかわらず融資事務手数料は一定です。

そのため、借入れ金額が大きい場合は「定額型」を選ぶほうがお得になりますが、そうでない場合は「定率型」の変動金利(半年型)タイプ<変動フォーカス>がおすすめです。

新生銀行には、「新生ステップアッププログラム」と呼ばれる制度があります。

取引内容や残高などに応じてステージが用意され、ステージアップすると優遇サービスが利用できるといったプログラムです。

「新生ステップアッププログラム」は以下の3ステージで構成されています。

通常は、最上位のステージである「新生プラチナ」になるには様々な条件をクリアする必要があります。

しかし、住宅ローンを利用することで「新生プラチナ」の条件を達成することができます。

「新生プラチナ」が適用されると、以下のような特典が有効になります。

特に、セブン銀行をはじめとする多くのコンビニのATMにて、出金手数料が無料になるのは嬉しい特典です。

コンビニに設置されているATMを利用する際、便利というメリットの反面、一般的には出金手数料が発生してしまうといったデメリットもあります。

新生銀行で住宅ローンを利用することで、コンビニのATMを便利かつ出金手数料無料で利用することが可能になります。

| 住宅ローン | ソニー銀行 変動セレクト住宅ローン |

| 金利形態 | 【変動金利】 年0.447% ※新規購入で自己資金10%以上の場合は年0.397% |

| 保障内容(団信) | ・がん団信50 ・がん団信100 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 500万円以上2億円以下 |

| 審査日数 ※目安 | 【申込~融資実行まで】 時間がかかる ※具体的な所要日数は申込内容により異なる |

| 契約者限定の特典 | 優遇プログラム Club Sのステージが1ランクアップ |

| 詳細 | 公式ページ |

ソニー銀行の住宅ローンの魅力は、借りた後も快適に利用し続けられる点にあります。

住宅ローンは、基本的には返済期間が長期にわたります。

長い返済期間の中で、収入の状況や家族構成など当初の想定と異なる変化があるかもしれません。

ソニー銀行の住宅ローンなら、何らかの環境の変化が訪れても対応するのが簡単です。

具体的には、以下のような内容の手続きに対応しています。

ソニー銀行の住宅ローンなら、借入れ後も利用しやすい環境が整っています。

Club S(クラブエス)とは、ソニー銀行で実施される優遇プログラムです。

取引状況に応じて、ステージなし、シルバー、ゴールド、プラチナの3ステージのいずれかが適用されます。

ステージアップによる特典には、以下のようなものがあります。

なお、ステージアップの判定は毎月行われますが、ステージダウンの判定は年に2回(3月末と9月末)のみです。

ユーザーにとって有利な条件になる制度が充実しています。

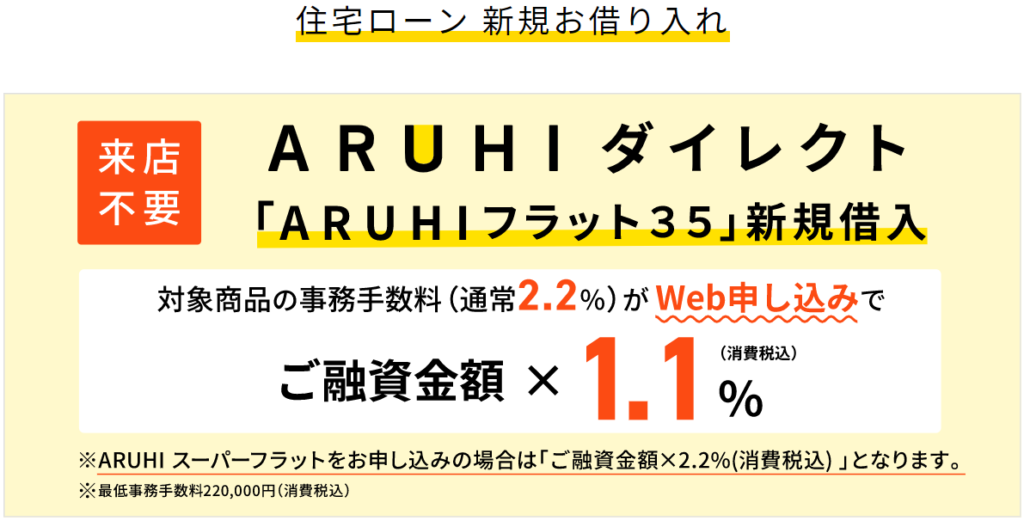

| 住宅ローン | ARUHI フラット35 |

| 金利形態 | 【全期間固定金利】 実質年率 1.0%~ 15.0% |

| 保障内容(団信) | ・団信 ・全疾病保障(入院一時金付) |

| 融資事務手数料 | 借入金額に対して1.1%(消費税等込) ※Web申し込みの場合 |

| 借用可能額 | 100万円以上8,000万円以下 |

| 審査日数 ※目安 | 【事前審査】最短当日 【本審査】最短3営業日 |

| 契約者限定の特典 | すでに持っている口座を返済口座に設定できるため、口座開設などの手間がなく便利 |

| 詳細 | 公式ページ |

ARUHI フラット35の特徴は、保証人不要、繰上返済手数料不要、審査スピードが早いことです。

特に、審査スピードの早さは特徴的です。

審査スピードを重視している人は、ARUHIの住宅ローンを検討してみてください。

店舗でもオンラインでも対応可能なARUHIなら、様々なユーザーの要望に応えることができます。

2022年9月現在において全国150以上の店舗があり、土日祝日も対応しているため、店頭でじっくり相談がしたいといった人も気軽に利用ができます。

近所にARUHIの店舗が無かったり、店舗へ行く時間が無かったりといった人なら、インターネットで手続きをすることができます。

事前審査から本申込、融資実行まで、すべての手続きを来店不要で進めることが可能です。

なお、Web申し込みの場合は、「ARUHIフラット35」新規借入れにおいて、融資事務手数料が割引になります。

通常は融資金額に対して「2.2%」発生する融資事務手数料ですが、Web申し込みを利用すると「1.1%」に抑えることができます。

| 住宅ローン | 三菱UFJ銀行 ネット専用住宅ローン 固定3年 |

| 金利形態 | 【固定金利(3年固定)】 年 0.34% |

| 保障内容(団信) | ・三大疾病保障充実タイプ(金利上乗せ型) ・安心の保険料タイプ(保険料支払い型) |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 30万円以上1億円以下 |

| 審査日数 ※目安 | 【申込~融資実行まで】 1か月半程度 |

| 契約者限定の特典 | ・条件を満たした場合に毎月50Pontaポイント ・【女性限定特典】出産予定・直後の場合は金利を優遇 |

| 詳細 | 公式ページ |

三菱UFJ銀行の住宅ローンの魅力は、安心のメガバンクであることです。

全国規模で店舗を展開してる三菱UFJ銀行は、住宅ローンの利用有無にかかわらずほとんどの日本人に認知されています。

米メディアCISION PR Newswireが2021年4月に発表した記事によれば、三菱UFJフィナンシャル・グループ(MUFG)は世界の銀行ランキングにおいてトップ5にランクインしています。

※三菱UFJ銀行は、MUFJグループの銀行分野を担っている会社です。

住宅ローンは長期間かつ大きな金額の契約となります。

住宅資金は人生のうちの三大支出のひとつですので、知名度が高く、安心・信頼のメガバンクを利用したい人は「三菱UFJ銀行 ネット専用住宅ローン」がおすすめです。

三菱UFJ銀行のネット専用住宅ローン(固定3年)なら、年0.34%という低金利で借入れが可能です。

三菱UFJ銀行の金利をコース別にまとめると、以下のようになります。

※スマート手続とは…

以下の内容の手続きを指す。

【事前審査】窓口のタブレット端末またはテレビ窓口にて申し込む

【正式な申込から契約まで】Webで手続き

※紙面での申し込みまたは対面での契約の場合は、上記金利に+0.15%

返済計画が立てやすい固定金利で借入れをしたい人は、低金利で借入れできる三菱UFJ銀行の「固定3年」がおすすめです。

| 住宅ローン | みずほ銀行ネット住宅ローン 変動金利 保証料を前払いしない方式(ローン取扱手数料型) |

| 金利形態 | 【変動金利】 0.375% |

| 保障内容(団信) | ・団信 ・ワイド団信 ・がん団信(がん保障特約付リビング・ニーズ特約付団体信用生命保険) ・8大疾病補償プラスがんサポートプラン |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 50万円以上1億円以下 |

| 審査日数 ※目安 | 【申込~融資実行まで】 30日以上 |

| 契約者限定の特典 | 【ネット住宅ローン 6つの利用特典】 ・子育て応援サービス ・パートナーセレクト ・みずほMyWing(わたし応援住宅ローン) ・多目的ローン ・みずほ銀行カードローン ・みずほホームエクイティローン「みずほプレジャーエイジ」 |

| 詳細 | 公式ページ |

返済期間中に定期的に金利が見直される「変動金利」は、低金利で借りたい人におすすめの金利プランです。

みずほ銀行の金利プランを比較すると、以下のようになります。

基本的には、金利が低く総返済額が抑えられる可能性が高い「変動金利」がおすすめです。

ただし、金利変動リスクが気になる場合は、金利が変わらないという安心感が得られる「全期間固定金利」もしくは「固定金利選択」を選びましょう。

みずほネット住宅ローンなら、以下の3つのプランが選べます。

自分の希望に近いプランを選択することができます。

低金利で、毎月の返済額を抑えたい人は「ローン取扱手数料型(保証料を前払いしない方式)」がおすすめです。

従来のネット住宅ローンでは、正式審査の前の事前審査にて、結果が出るまで数日待つ必要がありました。

みずほ銀行では、事前審査としてAI事前診断の利用が可能で、最短1分で借入れの可能性が診断できます。

診断の精度は人による審査と同水準とされているため、結果が出ればそのまま本審査に進むことが可能です。

正式審査では、事前審査の入力項目が引き継がれるため、スムーズに申し込みできます。

24時間いつでもAIが診断してくれますので、気軽に利用してみてください。

| 住宅ローン | PayPay銀行 変動金利(新規お借入れ) |

| 金利形態 | 【変動金利】 0.380% |

| 保障内容(団信) | ・一般団信 ・一般団信プラス(がん先進付) ・がん50%保障団信 ・がん100%保障団信 ・11疾病保障団信 ・ワイド団信 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 500万円以上2億円以下 |

| 審査日数 ※目安 | 【事前審査】 当日~5営業日 【本審査】 3~10営業日 |

| 詳細 | 公式ページ |

PayPay銀行の住宅ローンでは、様々な団信プランが取り扱われています。

働き方や家族構成など、人それぞれ必要な保障は異なります。

様々なプランが用意されているPayPay銀行なら、自分に合ったプランの選択が可能です。

PayPay銀行では、以下の団信保障プランを取り扱っています。

それぞれの家庭環境により、万一の時に必要な保障は異なります。

自分に合った団信保障プランが選べるPayPay銀行の利用を検討してみてください。

PayPay銀行では、条件を満たすと全員に1万円がプレゼントされるキャンペーンが実施されています。

キャンペーンの概要を紹介します。

他社の住宅ローンでは珍しい現金プレゼントキャンペーンも、PayPay銀行なら開催されています。

キャンペーン期間は2021年9月30日(木)までとなっていますので、参加したい場合は早めに申し込んでおきましょう。

住宅ローンを取り扱っている業者は非常に多く、どの住宅ローンを選ぶべきか困ってしまいますよね。

まずは、住宅ローンをどのように選ぶべきかについて説明します。

住宅ローンを選ぶ際は、以下のポイントに着目しましょう。

それぞれのポイントについて詳しく見てみます。

住宅ローンを選ぶ際には、金利の形態について確認しましょう。

住宅ローンの金利には、主に以下の2種類の形態があります。

| 変動金利 | 返済期間中に、定期的に金利が見直される |

| 固定金利 | 借入れ期間中の金利が固定されている ※全期間固定金利のものだけでなく、一定の期間のみ固定金利とする商品もある |

変動金利と固定金利には、それぞれ以下のようなメリット・デメリットがあります。

| 変動金利のメリット | ・固定金利よりも低い金利が適用される場合が多い |

| 変動金利のデメリット | ・金利の変動次第では、高い金利が適用されてしまう ・金利が上昇した場合、固定金利よりも返済額の総額が大きくなる場合がある |

| 固定金利のメリット | ・金利が変わらないので、返済の予定が立てやすい |

| 固定金利のデメリット | ・変動金利よりも高い金利が適用される場合が多い |

それぞれの金利にメリット・デメリットがありますが、それでは、人気の金利タイプはどちらでしょうか。

ここでは、「変動型」「固定期間選択型」「全期間固定型」の3つの種類の金利タイプについて見てみましょう。

※固定期間選択型:借入れ時から選択した期間のみ、固定金利が適用されるタイプ(期間終了後は変動金利)

※全期間固定型:借入れ時から完済時まで、常に固定金利が適用されるタイプ

2021年6月に住宅金融支援機構が発表した調査結果によれば、住宅ローンの金利タイプは「変動型」が最も人気ということが明らかになりました。

※調査概要

調査対象者:2020年10月~2021年3月に住宅ローン(フラット35含む)の借入れをした人

調査内容:利用した住宅ローンの金利タイプなどに関する事項

調査実施時期:2021年4月26日~5月5日

回答数:1,500件

| 金利タイプ | 利用割合 |

|---|---|

| 変動型 | 68.1% |

| 固定期間選択型 | 20.7% |

| 全期間固定型 | 11.2% |

| 合計 | 100.0% |

調査によると、基本的には固定金利よりも低金利な「変動金利」が人気ということが明らかになりました。

次に、固定金利型の住宅ローンの代表格である「フラット35」について見てみましょう。

「フラット35」とは、全国300以上の金融機関が住宅金融支援機構と提携して扱っている住宅ローンです。

住宅支援機構とは…

独立行政法人住宅金融支援機構法の施行により設立された組織。

証券化支援業務、住宅融資保険等業務、融資業務などを主な業務としている。

フラット35は、居住用の新築住宅の建設資金・購入資金または中古住宅の購入資金に利用できます。

※投資用物件の取得資金には利用不可

銀行等の民間金融機関は、主に短期の資金で資金調達を行っており、長期固定金利の住宅ローンを取り扱うことは難しいとされています。

そこで、住宅金融支援機構が民間金融機関と提携することで、長期固定金利の住宅ローンを提供することが可能になります。

この長期固定金利の住宅ローンが「フラット35」です。

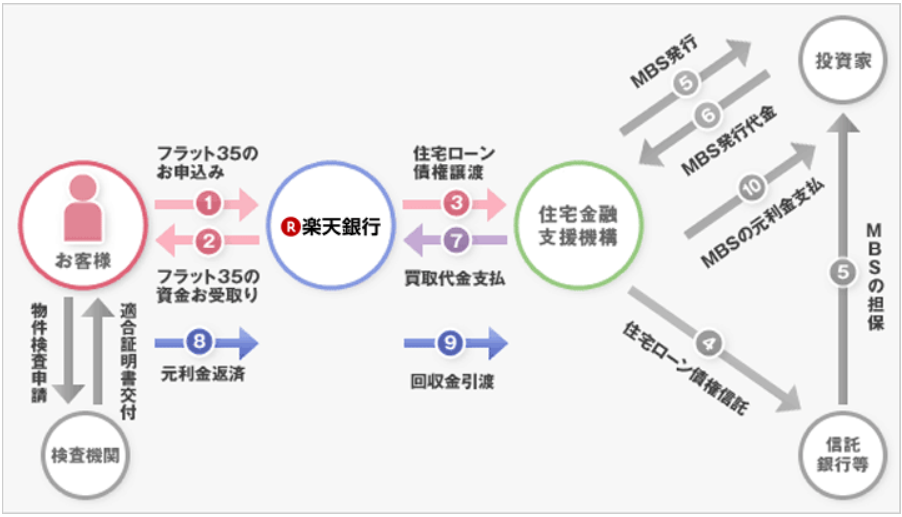

次に、フラット35の仕組みを詳しく見てみましょう。

民間金融機関にて一般的に「フラット35」として取り扱われているものは「フラット35(買取型)」を指します。

その仕組みは以下の通りです。

MBSとは…

Mortgage Backed Securityの略で、住宅ローン債権を担保とした資産担保証券を指す。

金融機関が提供する住宅ローンに住宅支援機構が保険を付けたタイプの「フラット35(保証型)」もあります。

消費者が返済できなくなった場合に備えて、住宅金融支援機構が金融機関に対して保険金を支払うことができるよう、住宅融資保険(保証型用)が付けられています。

フラット35(保証型)はフラット35(買取型)に比べると、取り扱っている金融機関は少ない等の特徴があります。

住宅金融支援機構の公式ウェブサイトによると、フラット35(買取型)とフラット35(保証型)は以下のように異なります。

| 比較項目 | フラット35(買取型) | フラット35(保証型) |

|---|---|---|

| ローンの貸し手 | 金融機関 ※融資後は住宅金融支援機関が買い取る | 金融機関 |

| 取扱金融機関数 | 321機関 | 11機関 ※新規受付を行っている金融機関は8機関 |

| 担保 | 借入対象となる住宅およびその敷地に住宅金融支援機構を抵当権者とする第1順位の抵当権を設定 | 借入対象となる住宅およびその敷地に金融機関を抵当権者とする第1順位の抵当権を設定 |

| 団体信用生命保険 | 新機構団体信用生命保険制度の利用が可能 | 新機構団体信用生命保険制度の利用が不可 ※金融機関の提供する団体信用生命保険の利用が可能 ※金融機関により商品が異なる |

なお、この記事にて「フラット35」と表記しているものは、フラット35(買取型)を指しています。

住宅ローンを選ぶ2つめのポイントは、保障内容です。

住宅ローンには、「支払えない状態」に陥ってしまうリスクが存在します。

万が一の場合に備えて、各金融機関では様々な保障内容が用意されています。

死亡リスクに備える「団信(団体信用生命保険)」は基本的に加入が必須となる保険ですが、その他の病気やケガに対する備えは金融機関により内容が異なります。

希望する内容の保障が用意されている住宅ローンを選びましょう。

なお、一般的には保障内容が充実するほど保険料が高くなりますので、必要な保障に絞って選びましょう。

ここからは、おすすめの保障内容をいくつか紹介します。

住宅ローンの契約者が死亡した場合に備える生命保険で、基本的には強制加入とされています。

※任意加入の場合もあります。

住宅ローンの返済中に万が一死亡してしまった場合は、住宅ローンの残債分は保険金によって支払われます。

万が一死亡してしまった場合でも、遺族に住宅ローンの残債分の支払い義務は発生しません。

なお、死亡のほか、所定の高度の障害状態や余命6か月と診断された場合にも保険金が支払われます。

※余命6か月と診断された場合には、リビング・ニーズ特約により保障されます。

対象の疾病について、診断・入院・就業障害が継続した場合に、毎月のローン返済額相当分の保険金が支払われる、もしくはローンの残高をゼロにする保障で、多くの金融機関で提供されています。

保障の対象となる病気は住宅ローンによって異なり、代表的なものとしては以下のような疾病があります。

一般的には保障範囲が広いほど保険料が高くなります。

事故などでケガをした場合に、入院保険金、手術保険金、個人賠償責任保険金などが支払われる保障です。

提供している金融機関はあまり多くありません。

所定の要介護状態となった場合に、住宅ローンの残債分が保険金によって支払われる保障です。

提供している金融機関はあまり多くありません。

やむを得ない事情により失業状態が継続した場合、一定期間におけるローン返済額が保険金で支払われる保障です。

提供している金融機関はあまり多くありません。

住宅ローンを契約する際にかかる手数料などの諸費用も確認しましょう。

住宅ローンを借り入れる際には、各種手数料がかかります。

主に大手銀行(店頭販売)に対して支払う「保証料」や、主にネット銀行に対して支払う「融資事務手数料」があります。

| 住宅ローンタイプ | 特徴 | 主な金融機関 |

|---|---|---|

| 保証料型 | 保証料がかかる | ・メガバンクや地方銀行など店頭販売の金融機関 |

| 融資事務手数料型 | 融資事務手数料がかかる | ・インターネット銀行 ・メガバンクや地方銀行のネット専用住宅ローン |

契約者が住宅ローンを返済できなくなってしまった場合に、契約者に代わって保証会社が返済を行う保障を受けるため、保証会社に対して支払う費用です。

住宅ローンの借り手(利用者)にとっての保証ではなく、金融機関が融資を確実に回収することを目的とした保証です。

保証会社による返済が行われた場合には、貸し手(債権者)が金融機関から保証会社に変更になります。

※返済義務は無くなりません。

借入れ時に一括で支払う「外枠方式」や、返済中の金利に上乗せして支払う「内枠方式」といった支払い方法があります。

住宅ローンを借入れる際に金融機関側に支払う手数料です。

融資に伴う事務手続きなどについて発生する手数料のため、融資手数料や事務取扱手数料と呼ばれる場合もあります。

借入れ金額に関わらず一律の手数料が発生する「定額型」と、借入れ金額に応じて手数料が変動する「定率型」の2つのタイプがあります。

「保証料」「融資事務手数料」のほかにも、手数料が発生する取引もあります。

たとえば、住宅ローンの返済期間中に金利タイプを変更する場合(固定金利から変動金利への変更など)や、繰上返済(くりあげへんさい)を行う場合に手数料が発生する場合があります。

繰上返済(くりあげへんさい)とは…

返済期間中に元金の一部または全部を当初の予定よりも前倒しで返済することを指す。

住宅ローンの月々の返済額は、元金と利息の合計。

利息は未返済部分の元本に対して発生するため、元金部分を繰上返済することにより、その元金に対する利息部分を支払う必要が無くなる。

手数料の金額は住宅ローンによって異なり、無料~数万円まで様々です。

住信SBIネット銀行の「ネット専用住宅ローン」のように、手数料を含めて借入れができる住宅ローンもあります。

その場合は、手数料を事前に用意しておく必要がありません。

借用可能額についても確認しておきましょう。

住宅ローンを利用する際、必ずしも希望額の融資を受けられるとは限りません。

事前の審査により、借入れ希望額から減額される場合もあります。

事前にどのくらいの融資を受けられるのかを把握しておきましょう。

借入れ可能額は、主に以下のポイントに基づいて決定されます。

返済負担率とは、「年収に対する、一年あたりの返済額の割合」を指します。

希望する借入れ額が返済負担率を超えてしまうと、希望通りの金額を借入れできない場合があります。

返済負担率は、以下の計算式により算出されます。

返済負担率(%)=年間の返済額÷年収×100

融資率とは、「住宅価額に対する融資金額の割合」を指します。

「購入価額の何割を借りて購入しようとしているか」を表す数値で、金融機関により適正値ではないと判断されると希望通りの金額を借入れできない場合があります。

融資率は、以下の計算式により算出されます。

融資率(%)=借入金額÷住宅の取得費×100

返済負担率や融資率のほかにも、安定して返済する能力があるか、担保となる物件の価値は問題無いかなどが審査され、借入れ可能額が決定されます。

なお、これらの条件にかかわらず、各社の住宅ローンでは融資限度額が定められています。

どんなに条件が良い人であっても、無制限に借入れができるわけではありません。

住宅ローンを選ぶ際、審査日数についても確認しましょう。

住宅ローンの申し込み後、融資を受けられるかどうかなどについて審査が行われます。

住宅ローンでは、事前審査と本審査の2段階の審査が行われます。

審査期間は住宅ローンにより異なりますが、一般的には、事前審査は数日、本審査は1~2週間前後かかります。

たとえば、住信SBIネット銀行の場合は、借入れまでは以下のような流れで進みます。

※上記スケジュールは目安であり、場合によっては前後する可能性があります。

なお、契約までには、審査だけでなく各種契約の手続きがあります。

住信SBIネット銀行では、仮審査申込日から借入れまでのすべての期間としては、通常1か月半程度かかります。

日数には余裕を持って申込みをしましょう。

最後に、住宅ローン契約者限定の特典も確認しましょう。

住宅ローンによっては、契約者限定の特典が用意されている場合があり、その内容は各住宅ローンによって様々です。

例として、以下のような特典があります。

こういった特典を活用することで、普段の生活をお得に過ごせる場合があります。

おすすめの住宅ローンランキング1位〜10位を紹介しましたが、実際には自分の収入や生活スタイル、ライフプランによって最適な住宅ローンは異なります。

ここからは、 「変動金利」「固定金利」、さらに固定金利の中でも「フラット35」の金利タイプ別に、おすすめの住宅ローンを紹介します。

それぞれの金利タイプは、以下のような人におすすめです。

基本的には、金利が低く返済総額が抑えられる可能性が高い「変動金利」がおすすめです。

しかし、変動金利の場合は、金利の変動によって返済額が大きくなってしまう可能性もあります。

金利が上昇してしまった場合に対応が難しいと感じる人は、金利変動リスクが抑えられる「固定金利」を選びましょう。

また、住宅ローンには各社の申込条件が定められており、収入が不安定な場合には、申し込むことができる住宅ローンが限られます。

自営業やパート・アルバイトなど収入が不安定な人は、ほとんどの人が申込可能な「フラット35」の利用を検討してみてください。

ここからは、金利タイプごとにおすすめの住宅ローンを紹介します。

| 住宅ローン | 金利形態 | 融資事務手数料 | 借用可能額 |

|---|---|---|---|

| 楽天銀行 変動金利(固定特約付き) | 【変動金利】 年0.527% 【固定金利(10年固定)】 年0.829% | 借入金額にかかわらず 一律330,000円 | 500万円以上1億円以下 |

| 住信SBIネット銀行 【フラット35】(機構買取型) | 【金利引下げ期間】 年0.950% 【金利引下げ期間終了後】年1.200% ※返済期間15年~ 20年以下の場合 | 借入金額に対して1.1%(消費税等込) | 100万円以上8,000万円以下 |

| auじぶん銀行 当初期間引下げプラン 固定 10年 | 【固定期間(固定10年)】 年0.525% ※au金利優遇割適応で0.425% | 借入金額に対して2.2%(消費税等込) | 500万円以上2億円以下 |

それぞれの金利の住宅ローンについて、詳しく紹介します。

まずは、返済計画に余裕がある人に最適な「変動金利」です。

金利変動への柔軟な対応が可能な人なら、金利の低い変動金利がおすすめです。

変動金利のおすすめ住宅ローンは、楽天銀行の「変動金利(固定特約付き)」です。

| 住宅ローン | 楽天銀行 変動金利(固定特約付き) |

| 金利形態 | 【変動金利】 年0.527% 【固定金利(10年固定)】 年0.829% |

| 保障内容(団信) | ・団信 ・がん保障特約(50%保障) ・全疾病特約付き団信 |

| 融資事務手数料 | 借入金額にかかわらず一律330,000円 |

| 借用可能額 | 500万円以上1億円以下 |

| 審査日数 ※目安 | 【事前審査】5日~10日 【本審査】7~14日 |

| 契約者限定の特典 | 条件を満たすと会員ステージが1ステージアップ |

楽天銀行の変動金利(固定特約付き)なら、変動金利にもかかわらず金利変動リスクを最小限に抑えることができます。

固定金利と変動金利の両方の金利タイプを選択できる金利選択型の住宅ローンです。

借入れ期間中は変動金利と固定金利を何度でも変更できるため、その時々の状況に合わせた金利タイプを選択することが可能です。

たとえば、以下のような人におすすめです。

2022年9月現在、楽天銀行の住宅ローン変動金利(固定特約付き)の借入金利は以下となっています。

※借入金利は、「基準金利 - 金利引下げ幅」となっています。

※金利引下げ幅は、借入内容や審査結果によって決定されます。

金利上昇のリスクは抑えつつ、なるべく低金利で借りたい人は、利用を検討してみてください。

楽天銀行では、相談窓口としてZoomとSkypeを利用したビデオ電話での住宅ローン相談会が行われています。

年末年始を除き、毎日朝9時〜夜10時まで相談可能です。

わざわざ店頭に足を運ぶ必要が無いため、忙しくて時間が調整できないといった人でも利用できるのが特徴です。

オンラインで顔を合わせて相談ができるので、感染症対策の面でも不安がありません。

さらに、映像が映るのが気になる場合は接続時に対面拒否(ビデオをオフ)とし、音声のみで対応することも可能です。

店舗での直接相談と同様の対応がオンラインでもできるのは、ネット銀行の大手である楽天銀行ならではのサービスといえます。

固定金利は、計画をしっかりと立てて返済したい人におすすめの金利プランです。

金利変動リスクを抑えられるため、予想外の金利上昇を心配する必要がありません。

その反面、変動金利と比較すると金利が高く、返済総額が大きくなってしまう傾向があります。

固定金利なら、auじぶん銀行の「当初期間引き下げプラン 固定金利特約」がおすすめです。

| 住宅ローン | auじぶん銀行 当初期間引下げプラン 固定10年 |

| 金利形態 | 【固定期間(固定10年)】 年0.525% ※au金利優遇割適応で0.425% |

| 保障内容(団信) | ・一般団信 ・ワイド団信 ・がん50%保障団信 ・がん100%保障団信 ・11疾病保障団信 |

| 融資事務手数料 | 借入金額に対して2.2%(消費税等込) |

| 借用可能額 | 500万円以上2億円以下 |

| 審査日数 ※目安 | 【仮審査】 1日~数日程度 【本審査】 数日程度 |

| 契約者限定の特典 | 【定額自動入金サービス】 ・他行口座から自動で入金 ・手数料無料 |

auじぶん銀行なら、固定金利にもかかわらず、変動金利と同じくらいの低金利で利用できます。

auじぶん銀行の「固定金利特約」とは、ある一定期間のみ固定金利が適用される金利タイプです。

固定金利は金利の高さが気になりますが、auじぶん銀行の「au金利優遇割」の適用で、低い金利で固定金利が利用できます。

au金利優遇割とは、「auモバイル優遇割」と「じぶんでんき優遇割」をセットで利用した場合の割引です。

住宅ローンと「au回線」「じぶんでんき」をセットで契約することで、合計最大年0.1%の引下げが可能です。

固定金利の期間は、2021年7月18日(日)時点では、以下の金利タイプから選択できます。

「au金利優遇割」を利用するには、すでに他社のモバイル回線や電気サービスを利用している場合は、それぞれ変更(乗り換え)することになります。

変更した場合のモバイル料金や電気料金などをよくシミュレーションしたうえで、利用を検討してみてください。

ミックスとは、異なる金利タイプ・金利プランを組み合わせることで、それぞれのメリットを同時に受けられる借入れ方法です。

たとえば、固定金利のメリットである「安定性」と変動金利のメリットである「低金利」を組み合わせると、以下のようなミックスが可能です。

また、変動と固定の組み合わせだけでなく、「変動+変動」や「固定+固定」のミックスも可能です。

希望する内容に合わせて、異なる金利タイプ・金利プランを自由にカスタマイズしましょう。

フラット35は収入に関する申込条件が無いため、自営業やパート・アルバイトなど収入面で不安がある人でも申し込むことが可能です。

住宅支援機構の公式ウェブサイトによると、フラット35の申込条件は以下となっています。

フラット35を申し込むなら、住信SBIネット銀行がおすすめです。

| 住宅ローン | 住信SBIネット銀行 【フラット35】(機構買取型) |

| 金利形態 | 【金利引下げ期間】 年0.950% 【金利引下げ期間終了後】 年1.200% ※返済期間15年~20年以下の場合 |

| 保障内容(団信) | ・団信 ・全疾病保障 |

| 融資事務手数料 | 借入金額に対して1.1%(消費税等込) |

| 借用可能額 | 100万円以上8,000万円以下 |

| 審査日数 ※目安 | 【事前審査】 当日から3営業日以内 【本審査】 7営業日~14営業日程度 |

| 契約者限定の特典 | ATM&振込手数料無料回数UPのチャンス |

住信SBIネット銀行でフラット35(買取型)を利用するなら、ミスターパッケージローンがおすすめです。

ミスターパッケージローンとは、自己資金がなくても金利を抑えて借入れができる、フラット35(買取型)利用者限定の商品です。

※フラット35(保証型)との併用は不可

物件価格の1割をミスターパッケージローンで借入れることで、フラット35(買取型)の借入れ額を9割以下に抑えることができます。

フラット35では、融資率が9割を超えると金利が高くなり、9割以下に抑えるとお得になります。

※融資率…住宅の建設費や購入価額に対する借入金額(融資金額)の割合

ミスターパッケージローンの特徴は以下の通りです。

さらに、住信SBIネット銀行なら、パッケージローンの団信・全疾病保障を無料で付帯することができます。

住信SBIネット銀行では、グッドモーゲージ株式会社による、フラット35専門店舗「フラットプラザ」が利用できます。

※グッドモーゲージ株式会社とは…住信SBIネット銀行を所属銀行とする銀行代理業者

フラット35の申込から融資実行までに必要な書類や手続きを、フラット35に精通したスタッフが直接サポートしてくれます。

以下にあてはまる人は、「フラットプラザ」を利用してみましょう。

現在は、東京新宿区と大阪府大阪市北区の2店舗があります。

平日だけでなく、土日の相談にも対応しています。

近くに住んでいる人は、ぜひ利用してみましょう。

なお、「フラットプラザ」の店舗が近くに無い場合は、住信SBIネット銀行専属の代理店「ローンプラザ」やその他の提携先店舗の利用を検討してみてください。

住宅ローンに関するよくある質問をまとめました。

住宅ローンを申し込む前に、疑問点を解決しておきましょう。

住宅ローンをお得に返済するための方法のひとつとして、「ある時期にまとまった額を支払うこと」が有効です。

まとまった額を支払う時期によって、以下の2つの方法に分けられます。

どちらの方法が、よりお得なのでしょうか。

答えとしては、基本的には「頭金を多めに支払うこと」がお得になります。

頭金の支払いとは、「ゼロ年ゼロヶ月目に繰上返済をすること」を意味しています。

※手数料やその他の条件は異なります。

そのため、頭金を多めに支払うことで、「頭金として支払った部分(元金)に対する利息」を支払う必要が無くなります。

元金が少ないほうが利息も少なくなりますので、元金を早めに減らしておくほうがお得です。

「元金を早めに減らすことにより、発生する利息を抑えられる」という点において、頭金を多めに支払うほうがお得といえます。

ただし、借入れをしている期間中は住宅ローン控除などが利用できるという点についても考慮しましょう。

住宅ローン控除による節税を考慮すると、「今は借りていたほうがお得」という状況も考えられます。

控除額と金利をよく確認したうえで、頭金を多めに支払う場合、繰上返済を行う場合のそれぞれをシミュレーションしておきましょう。

繰上返済には、以下の2種類の方法があります。

繰上返済を行う場合、どちらの方法がよりお得なのでしょうか。

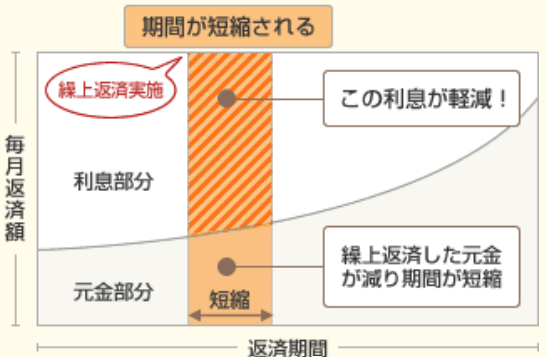

答えは、「期間短縮型」です。

それぞれの繰上返済方法について、特徴を見てみましょう。

「期間短縮型」の繰上返済とは、毎月の返済額を変えずに返済期間を短くする方法です。

返済期間が短縮されるため、短縮された期間に対する利息が軽減されます。

同じ条件の場合、「返済額軽減型」よりも利息の軽減効果が大きくなります。

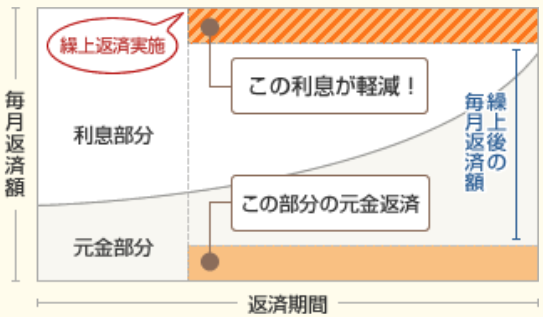

「返済額軽減型」の繰上返済とは、返済期間を変えずに毎月の返済額を引き下げる方法です。

毎月の返済額を減らすことができるため、家計を安定させるのに有効な手段です。

同じ条件の場合、「期間短縮型」よりも利息の軽減効果が小さくなります。

| 繰上返済方法 | メリット | デメリット |

|---|---|---|

| 期間短縮型 | ・利息の軽減効果が大きい ・早く完済できる | ・毎月の返済額負担は変わらない |

| 返済額軽減型 | ・毎月の返済額負担を軽減できる | ・利息の軽減効果が小さい ・返済期間が変わらない |

よりお得になるのは、利息の軽減効果が大きい「期間短縮型」です。

ただし、「お得に返済すること」を目的とするか、「毎月の家計の負担を軽くすること」を目的とするかにより、最適な繰上返済方法は異なります。

繰上返済を行う場合は、繰上返済を行う目的をしっかりと考えておきましょう。

住宅ローンをお得に返済するには、繰上返済以外にも、「借換え」という手段があります。

借換えとは…

別の住宅ローンに乗り換えることを指す。

現在の住宅ローン残高を別の住宅ローンを使って借入れし、現在の住宅ローンを完済する方法。

借換え後は、新たに借入れをした住宅ローンの返済をする。

繰上返済と借換えでは、どちらがお得なのでしょうか。

答えは、現在の住宅ローンの金利が高く、残りの返済期間が長い・ローン残高が大きい場合は、借換えのほうがお得になる可能性が高いです。

具体的な目安としては、以下にあてはまる場合は借換えを検討してみてください。

上記にあてはまる場合は、借換えにより負担が軽減される可能性があります。

ただし、借換えをするには別の住宅ローンを契約し直す必要があり、諸費用がかかります。

借換えをした場合にどれだけの金額が動くのかを事前に確認したうえで、繰上返済との比較をしましょう。

住宅ローンの返済方式には、以下の2つがあります。

どちらの返済方式が、よりお得なのでしょうか。

答えは、「元金均等返済」方式です。

それぞれの返済方法について、特徴を見てみましょう。

元金均等返済方式は、元金と利息の合計額を常に一定にする返済方式です。

返済当初から常に毎月の返済額が一定のため、返済計画が立てやすい返済方式です。

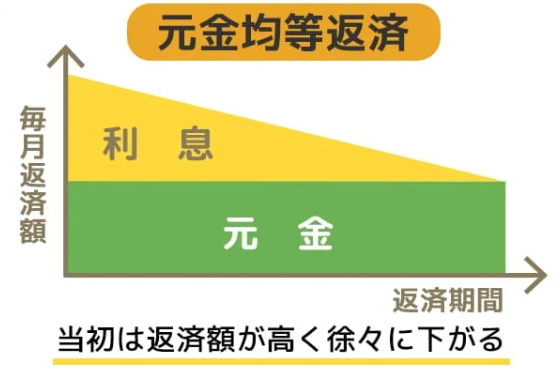

元金均等返済は、元金を常に一定にする返済方式です。

利息は元金に対して発生するため、返済期間が経過するにしたがって(元金の返済が進むにしたがって)利息が少なくなります。

そのため、返済当初は毎月の返済額が大きく、返済が進むと毎月の返済額が小さくなります。

元利均等返済に比べると、同じ条件であれば返済額総額が少なく済む返済方式です。

| 返済方式 | メリット | デメリット |

|---|---|---|

| 元利均等返済 | ・毎月の返済額が変わらない ・返済計画が立てやすい | ・返済額総額が大きい |

| 元金均等返済 | ・返済額総額が小さい | ・返済初期は、毎月の返済額負担が大きい |

「お得」を「返済総額を抑えること」と考えるのであれば、お得なのは「元金均等返済」です。

しかし、元金均等返済の場合、返済初期において毎月の返済額が大きく、家計への影響が大きくなってしまう可能性があります。

元金均等返済を選んだほうがお得とはいえ、無理のない返済計画を立てるためには元利均等返済を選んだほうが良い場合もあります。

よく検討して、返済シミュレーションをしてみましょう。

住宅ローンを申し込むと、住宅ローンを利用できるかどうか、利用できる場合はどのような条件下で利用できるかについて審査されます。

結局、どのような条件であれば、住宅ローンを利用できるのでしょうか。

具体的にどのような項目において審査が行われているのかについて、説明します。

国土交通省では、民間住宅ローンの供給状況の実態について把握すること等を目的として、「民間住宅ローンの実態に関する調査」が行われています。

令和3年3月に発表された、「令和2年度民間住宅ローンの実態に関する調査 結果報告書」の内容を見てみましょう。

| 調査対象機関数 | 1,274機関 (国内銀行、信用金庫、信用組合、農協等) |

| 回答機関数 | 1,237機関 (うち住宅ローン取扱機関数:1,132機関) |

| 回答率 | 97.1% |

| 調査期間 | 令和2年 10月~11月 |

「長期・固定金利の住宅ローンに関する融資審査等」に関する調査の中から、ここでは2つの調査結果を紹介します。

スコアリング方式とは…

申込者のデータにより審査項目(年収、返済負担率など)ごとに点数をつけ、その合計点によって融資するか否かを決める方式。

| 審査方法 | 割合 |

|---|---|

| スコアリング方式で審査を行っている | 13.3% |

| スコアリング方式により一部審査を行っている | 33.6% |

| スコアリング方式では審査を行っていない | 53.1% |

| 合計 | 100.0% |

調査結果より、約半数の機関が、一部または全部の審査にてスコアリング方式を採用していることが分かりました。

そのような期間の場合、たとえば「年収○万円以下なら借りられない」などの明確な基準は無く、「同じ年収でも融資を受けられる人と受けられない人がいる」と考えられます。

その意味では、誰にでも融資を受けられるチャンスがある審査方法とも言えます。

| 上位10項目 | 融資を行う際に考慮する項目 | 割合 |

|---|---|---|

| 1 | 完済時年齢 | 99.1% |

| 2 | 健康状態 | 98.2% |

| 3 | 担保評価 | 98.2% |

| 4 | 借入時年齢 | 97.8% |

| 5 | 年収 | 95.7% |

| 6 | 勤続年数 | 95.3% |

| 7 | 連帯保証 | 95.1% |

| 8 | 返済負担率 | 92.1% |

| 9 | 金融機関の営業エリア | 91.0% |

| 10 | 雇用形態 | 76.3% |

調査結果より、「年齢」や「勤続年数」など、個人の努力では改善が難しい項目も入っていることが分かります。

具体的な基準は今回の調査では明らかになっていませんが、重要な点としては、審査は「返済する能力があるかどうか」を判断するために行われるということです。

自分の年収や健康状態などを把握しておき、金融機関に審査してもらう前に、まずは自分で自分のことを「問題なく返済できる」と思えるかどうかを考えてみましょう。

今回は、おすすめの住宅ローンについて紹介しました。

人生の三大支出のひとつが、住宅資金と言われています。

※人生の三大支出とは、「教育資金・老後資金・住宅資金」

自分の希望する住宅を取得するには、住宅ローンを利用したほうが良い場合もあります。

住宅ローンなら、金利の低い「住信SBIネット銀行 ネット専用住宅ローン 変動金利」がおすすめです。

幸せな未来への第一歩として、住宅ローンを利用して夢のマイホームを手に入れてみましょう。