ヘッジファンドとは?投資信託との違いや特徴を簡単に解説

作成日:2022年01月21日 更新日:2022年01月21日

今回は「ヘッジファンド」について解説していきたいと思います。

「ヘッジファンド」と聞くと、高い収益が期待でき興味はあるけれど、実態はよく知らないと思われている方が多いのではないでしょうか?

今回の記事では、ヘッジファンドと投資信託の違い、ヘッジファンドの特徴・投資手法などをわかりやすくお伝えしていきます。

この記事を最後まで読み終えて頂いた後には、ヘッジファンドに対するイメージが変わっていると思います。

| この記事の要点 |

|---|

|

・ヘッジファンドと投資信託の違い ・実際は収益よりも安定性に特徴 ・ヘッジファンドの投資手法 ・ヘッジファンドのメリットおよびデメリット ・世界の偉大なヘッジファンド |

\ レポートにご興味のある方は下記へ! /

※手数料その他の費用及び有価証券等に係るリスクはこちら

ヘッジファンドとは?

ヘッジファンドは積極的に運用されている投資資金であり、ファンドマネジャーは、投資収益率を高めるために、多くの場合「買い持ち」により値上がり益で利益を狙うだけでなく、空売り、先物、オプションなどを使って、資産価格の下落からも利益を狙います。

また借入金を使ってレバレッジを高め、投下資本利益率が高まるように運用を行います。

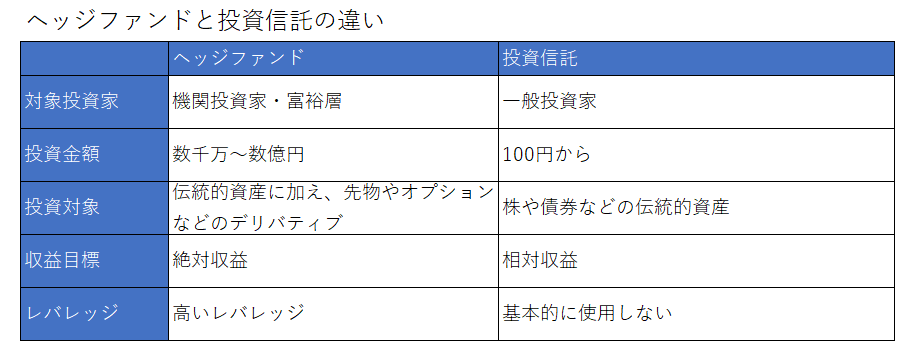

ヘッジファンドと投資信託の違い

わたしたちが一般的に投資しやすいファンドとしては、投資信託があげられます。

下の図はヘッジファンドと投資信託の大まかな違いをまとめたものです。

絶対収益と相対収益

収益目標がヘッジファンドは絶対収益、投資信託は相対収益であることが、最大の違いと言えます。

投資信託ではベンチマークを上回るパフォーマンスを得ることを目標として運用が行われます。

ベンチマークとは、「比較の際の基準」を指す意味で、例えば日本株を投資対象とする投資信託では日経平均株価や東証株価指数(TOPIX)などがベンチマークとして利用されています。

そしてファンドマネジャーは、投資信託のパフォーマンスがベンチマークを上回ることを目標としてファンドを運用します。

投資信託の評価はベンチマーク対比のパフォーマンスですから、ある年にベンチマークが10%上昇していたとすると、投資信託のパフォーマンスは10%以上であれば相対的に良好なパフォーマンスが得られたと言え、逆に10%を下回るとパフォーマンスは良くなかったと評価されます。

またベンチマークが-10%であった場合には、投資信託は資産額を減少させていても-10%よりも限定的なマイナスパフォーマンスであればパフォーマンスは良好であったと評価されます。

これに対し、ヘッジファンドには一般的にベンチマークとの比較ではなく、絶対的なプラスリターンが求められます。

いかなる市場環境においても資産を増やすことがファンドマネジャーには求められます。

これを実現するために、ヘッジファンドは、空売り、先物、オプション、裁定取引、レバレッジなどを使用します。

投資金額が異なる

投資信託の多くは、個人投資家を含む多数の投資家から資金を集め運用することが前提となる「公募」の形態をとります。

「公募投資信託」は、不特定かつ多数(50人以上)の投資家を対象とし、金融商品販売法において対象有価証券の性質についての情報開示など、詳細な規定があります。

一方、ヘッジファンドは、「私募」の形態をとっていることが大半です。

私募の定義は、①50人以上の多数の投資家を相手に行うのではない募集、②適格機関投資家に対して行う募集の二つです。

機関投資家もしくは50人以下の限られた人数から資金を募り運用することになりますから、1人当たりの投資金額が小さいとファンド全体の運用額も少額となり効率的な運用ができなくなります。

このため、ヘッジファンドにおいては最低投資額が数千万~数億円と高く設定されています。

実際は収益よりも安定性に特徴

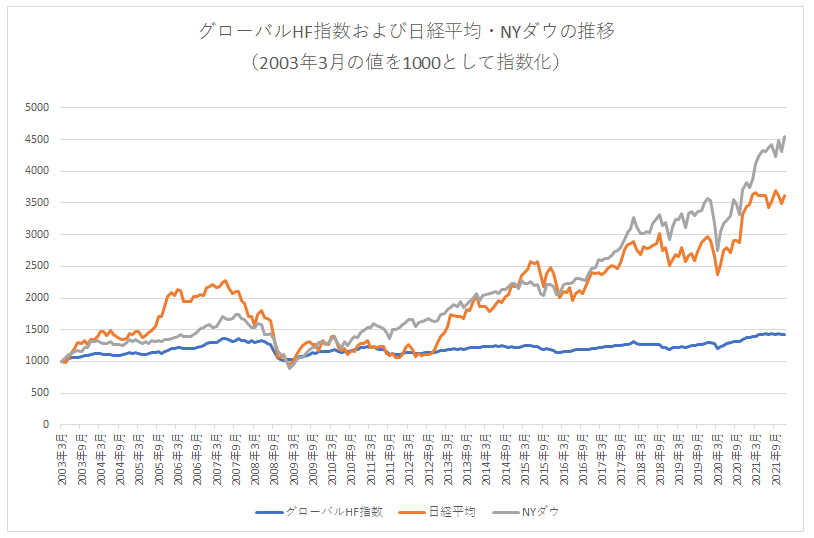

下の図は2003年3月から2021年12月のグローバルヘッジファンド指数(ヘッジファンド・リサーチ社が作成・公表する、ヘッジファンドの代表的な指数で世界のヘッジファンドのパフォーマンスを集計した値)および日経平均株価、NYダウの株価推移を示したものです。

比較するために2003年3月の値を1000として指数化しています。

これを比較すると意外なことが分かってきます。

一般的にヘッジファンドと言えば、極めて高いパフォーマンスが得られる金融商品と思われがちですが、実際には上記の期間に日経平均株価が3.6倍、NYダウが4.5倍に上昇しているのに対し、ヘッジファンド指数の上昇は43%と限定的です。

一方、パフォーマンスの安定性はヘッジファンド指数の方が優れており、この225ヵ月の間に単月で指数が10%以上下落した回数は、ヘッジファンド指数はゼロでしたが、日経平均株価は7回、NYダウでは5回ありました。

この225カ月の月間の平均収益率と標準偏差は、

ヘッジファンド指数 平均収益率0.2%・標準偏差1.5%

日経平均株価 平均収益率0.7%・標準偏差5.3%、

NYダウ 平均収益率0.8%・標準偏差4.0%

でした。

\ レポートにご興味のある方は下記へ! /

※手数料その他の費用及び有価証券等に係るリスクはこちら

ヘッジファンドの投資手法

ヘッジファンドには様々な運用戦略がありますが、ヘッジファンドのデータベンダーであるヘッジファンド・リサーチ社(HFR)は、ヘッジファンドの投資手法を次の6つに分類しています。

A、株式ヘッジ

B、イベントドブリン

C、マクロ

D、レラティブ・バリュー

E、マルチストラテジー

F、その他(地域別・通貨別・特定テーマ)

ここでは、上記のA~Eの5つの投資手法を説明いたします。

A、株式ヘッジ

株式市場に焦点を当てた戦略であり、サブカテゴリ―として、「株式ロング・ショート戦略」や「株式マーケットニュートラル戦略」が挙げられます。

「株式マーケットニュートラル戦略」では、買い持ちおよび売り持ちのポジションをほぼ同じ額保有することにより、市場全体の変動リスクをゼロに抑えた上で、値上がりが期待できる銘柄を買い持ちし、値下がりが想定される銘柄を売り持ちすることで収益を追求します。

またポートフォリオ全体で買い持ちと売り持ちを同額にするだけでなく、業種内や同一サイズ内において買い持ちと売り持ちを同額にして、よりリスクを抑えて運用するものもあります。

一般的に買い持ちと売り持ちのポジションを同額にしていても、買い持ちに食品や医薬品など景気の変動を受けにくいディフェンシブ銘柄に多く投資をし、売り持ちに金融や鉱業など景気敏感の銘柄を多くしていると、景気見通しがよくなり株式市場全体が強く推移する局面では、売り持ち銘柄の値上がりの方が大きくなり、損失が発生する可能性が高くなります。

また小型株は大型株に比べ値動きは大きくなる傾向にあります。このため、市場全体が弱く推移する局面で買い持ちが小型株、売り持ちが大型株に偏っていると、買い持ちの値下がりがより大きくなり、損失が発生する可能性があります。

これらのリスクを抑えるために、買い持ち、売り持ちする銘柄を同じ業種内の同じ規模の銘柄から選択するわけです。

「株式ロング・ショート戦略」は、買い持ちポジションおよび売り持ちポジションを同量にすることに拘らず市場変動リスクを負ったうえで銘柄選択をします。

市場の方向性予測も加味したうえでポジションを決定する場合もあり、例えばこれから景気見通しが良くなると考えるのであれば、景気敏感銘柄を中心に買い持ちポジションを設け、一方ディフェンシブ銘柄を中心に売り持ちポジションを設けることもあります。

両戦略は、買い持ちおよび売り持ちを組み合わせる点で共通していますが、概して株式ロング・ショート戦略の方が、市場見通しについてのバイアスが大きくなり、市場変動からの中立を目指すマーケットニュートラル戦略の方が、より市場全体の変動による影響を受けにくい戦略となります。

B、イベントドブリン

イベントドリブン戦略は 、企業イベントが発生する前または後に発生する可能性のある株価の動きに着目して投資を行います。

企業イベントの例には、リストラ、合併/買収、破産、スピンオフ、買収などが含まれます。

例えば、業績が悪化している企業について将来のリストラ発表とその後の株価値上がりを期待してその銘柄を買っておいたり、同じ業界内にM&Aに積極的な会社があり、その会社の買収のターゲットとなりやすいと思われる銘柄を買っておき値上がりを期待する戦略です。

また法令規制の変更などにより、ある企業の成長性に大きな変化が生じる可能性があるようであれば、それによる株価の上昇また下落を期待して、買い持ちまた売り持ちする戦略もあります。

C、マクロ

マクロ戦略は政治的または経済的な出来事によって引き起こされる幅広い市場の変動から利益を得ようとするヘッジファンドです。

マクロヘッジファンドは、経済イベントに関して市場で賭けを行います。

ファンドマネジャーは、調査の結果として予測した結果に基づいて、売り持ちまた買い持ちのポジションを作ります。

イベントへの賭けは、オプション、先物、通貨、インデックスファンド、債券、商品など、さまざまな資産や商品で行われます。

近年のマクロヘッジファンドの活動例としては、英国が欧州連合(EU)からの離脱を決議した2016年のBrexit投票前などがあげられます。

英国がEUを離れることに投票することを確信していたマクロヘッジファンドは、金などの安全資産で買い持ちポジションを作り、ヨーロッパ株と英国ポンドに対して売り持ちのポジションを作りました。

Brexit決定後、ヨーロッパ株や英国ポンドの価格は下落したため、上記の賭けを行っていたヘッジファンドは多くの利益をえることができました。

D、レラティブ・バリュー

レラティブバリューファンドは、関連する証券の価格の一時的な差異を利用しようとする積極的に運用されているファンドです。

レラティブバリューファンドを管理する際の一般的な戦略はペアトレーディングと呼ばれ、相関性の高い資産のペアに対して買いと空売りを開始することで構成されます。

場合によっては、レラティブバリューファンドは、裁定取引と呼ばれる2つの異なる証券を同時に売買するプロセスを通じて、リスクをかなり抑えた上で利益を生み出すことができます。

ほとんどの投資ファンドは投資候補を個別に評価しますが、レラティブバリューファンドは、関連する資産またはベンチマークの価格と比較することによって候補を評価します。

たとえば、石油の価格と、それから精製されるガソリンや灯油の価格は一般的に同じように価格が推移しますが、時にはいずれかが割高・割安になっているケースがあります。

そのような状態が発生しているときにレラティブバリューファンドは割高と思われる投資対象を売り持ちし、割安と思われる投資対象を買い持ちし、それらの価格が平均に回帰し割安・割高が解消される過程で利益を狙います。

一般的にレラティブバリューファンドは比較的小さな価格差に着目して売り持ち・買い持ちのポジションをとるので、絶対額での利益を膨らませるために、他のヘッジファンドの戦略以上に大きなレバレッジを使います。

レラティブバリューファンドが用いる手法で最もリスクを抑えた取引が裁定取引です。

この例として、オプションや先物などのデリバティブ商品と、その金融派生商品の元資産である株式や債券との間で、割高なもの空売りして、割安なものを買う手法があります。

デリバティブ商品の理論価格は金利やボラティリティから算出することが可能です。

しかし全ての投資家が元資産とデリバティブ商品の価格差に着目して売買を行っている訳ではないので、時より理論価格から乖離してそれぞれの価格が形成されることがあります。

そしてこれらの乖離はいずれ理論価格に回帰するので、割安なものを買い、割高なものを空売りしておけば、リスクを殆どとることなく、利益を得ることが期待されます。

E、マルチストラテジー

マルチストラテジーのヘッジファンドは、一般的に無相関であるさまざまな異なる投資戦略を組み合わせて、投資家にボラティリティを抑制したパフォーマンスを提供することを目的としています。

各投資戦略は通常、それぞれの戦略に専念するポートフォリオマネージャー(PM)によって実行されます。

マルチストラテジーファンドは、シングルマネージャーモデルまたはマルチマネージャーモデルのいずれかで運用されます。

どちらのモデルでも、ファンドマネジャーのリーダーシップは、資本がどの戦略またはセクターに割り当てられるかについて幅広い裁量権を持ちます。

主な差別化要因は、専任チームに割り当てられた後、ファンドマネジャーがどの程度関与するかです。

シングルマネージャーモデルでは、ファンドマネジャーは個々の証券の選択により深く関与します。

マルチマネージャーモデルでは、戦略またはセクターに割り当てが行われると、通常ポートフォリオマネジャーが定義された投資ユニバース内で完全な裁量権を持ちます。

どちらのモデルでも、変化する機会セットに応じて資本を動的に割り当てることができます。

マルチストラテジーヘッジファンドは、ファンドがさまざまな戦略を収容しているため、投資家に分散投資を提供するのに役立ちます。

マルチストラテジーファンドはファンドオブファンズ(FoF)に似ています。

これは、両方の構造が単一のファンド構造の下で異なるポートフォリオマネジャーを採用しているためです。

ファンド・オブ・ファンズの場合、1つのファンドが複数のヘッジファンドに投資して、ヘッジファンドのポートフォリオを多様化します。

両者が異なる点はファンド・オブ・ファンズの場合、1つのファンドが複数のヘッジファンドに投資して、ファンドのポートフォリオを多様化しています。

一方、マルチストラテジーファンドは1つのファンドが異なるポートフォリオ管理チームを有していることです。

\ レポートにご興味のある方は下記へ! /

※手数料その他の費用及び有価証券等に係るリスクはこちら

ヘッジファンドのメリット

市場環境が悪くても結果が出る可能性がある

ヘッジファンドの最大の特徴は、買い持ちだけでなく、空売りや先物・オプションなどを使って相場全体が下落局面にあっても、それを収益の機会とすることが可能なことです。

買い持ちしかできない投資信託の場合には、どんなに優秀なファンドマネジャーが運用していても、相場が極めて弱い局面においては、絶対的なプラスリターンを得ることは至難の業です。

リスク分散を図りやすい

日本株、米国株、新興国株など投資対象が異なる投資信託を購入することで、投資家はある程度のリスク分散を図ることが可能です。

しかしグローバル化が進展する今日の世界経済においては、ある特定のエリアで生じた問題が世界的に影響をおよぼす度合いは、一昔前と比較し格段に増加しています。

特に世界のGDPの25%を占める米国、16%を占める中国の経済情勢は、世界経済に強い影響をもたらし、これらの国の景気が弱くなり株式市場が下落局面に入ると、それ以外の国・地域の株価も下落トレンドに陥る可能性が高くなります。

これらのことから、株式投資信託の場合には、いずれの地域に分散投資を行っても世界景気の影響は免れにくい傾向にあります。

債券価格は一般的に株価と逆相関がありますが、世界的に金利水準は低く期待収益は大きくありません。

また世界的に株価が下落し市場がリスクオフの姿勢を強めるときには円高となりやすく、円ベースの外貨建て資産価格は目減りすることが多く見受けられます。

一方、これまでに説明してきた通り、株式マーケットニュートラル、マクロ、レラティブ・バリューの投資手法を用いるヘッジファンドにおいては、世界景気の影響を比較的受けにくい手法で投資を行っており、リスク分散を図ることが可能です。

ヘッジファンドのデメリット

手数料が高い

投資信託の手数料は過去数年間で大幅に下落し、2020年には平均で運用資産額の0.50%程度まで減少しました。

対照的に、ヘッジファンドは、略して「2および20」と呼ばれる料金体系を使用しています。

これは、運用資産額の2%に得られた利益の20%を加えたものを、投資家はヘッジファンドに支払う必要があることを意味します。

ヘッジファンドの情報はあまり開示されない

私募の場合、限られた富裕層などの一般投資家や運用のプロである機関投資家を対象としているので、公募投信に比べて各種法的書類の規制は緩やかなものとなっています。

このため運用会社はこれらに係る手間とコストを省くことができますが、情報の開示は非常にクローズドになっており、ファンドが現在どのような投資を行っており、また運用状況がどのようになっているかの情報を得ることは難しくなっています。

\ レポートにご興味のある方は下記へ! /

※手数料その他の費用及び有価証券等に係るリスクはこちら

世界の偉大なヘッジファンド

エリオットマネジメントコーポレーション

2021年6月時点で運用資産高は480億ドルを誇ります。

ポール・シンガーが1977年に創業し、当初は転換社債の裁定取引に焦点を当てていました。

その後、1987年の株式市場の暴落と1990年代初頭の不況以来、同社はマルチ戦略のヘッジファンドに移行しました。

現在はアクティビスト(物言う投資家)としても知られており、東芝の大株主となっています。

ツーシグマ・インベストメント

ジョン・オーバーデックとデビッド・シーゲルによって2001年に設立されました。

ジョン・オーバーデックは、1986年第7回国際数学オリンピックで16歳にして銀メダルを獲得、その後16歳でスタンフォード大学に進学し数学と統計学の学位を取得しました。

その後、D・E・ショーというクォンツ・ファンドに入社し、そこでマサチューセッツ工科大学でコンピューター科学の博士号を取得した共同創業者のシーゲルと出会いました。

現在同社において、オーバーデックが運用モデルを考案して、それをシーゲルがコンピューターに落とし込むという役割を担っています。

2021年3月現在同社は800人の社員を抱え、運用資産額は660億ドルです。

ルネサンステクノロジーズ

ジェームスHシモンズおよびハワードLモーガンによって1978年に設立され、米国ニューヨーク州に拠点を置きます。

数学および統計から導出された定量的モデルを使用した系統的取引を専門としています。

同社主力のメダリオンファンドは1988年から2018年までの30年間で、手数料前で年率66%以上、手数料後で年率39%という驚異的な収益を投資家にもたらしています。

メダリオンの成功によりシモンズは「地球上で最高のマネーマネージャー」と評されています。

ブリッジウォーターアソシエイツ

2020年5月の時点の運用資産額は1,400億ドルで世界最大のヘッジファンドの1つです。

約1,500人の社員が在籍し、グローバルなマクロ投資戦略に焦点を当てています。

ブリッジウォーターは、財団、基金、さらには外国政府や中央銀行を顧客に数えています。

まとめ

このヘッジファンドの解説を通して、ヘッジファンドは一般的に思われているよりも、高い収益性ではなく、高い安定性に特徴があるファンドであることがご理解頂けたかと思います。

そしてもし実際に投資を検討するのであれば、運用の自由度が高いだけに、どのような運用手法を採用し、過去のパフォーマンスがどうであったかを調べておくことは重要ですが、公募型の投資信託などと比較すると情報は十分に公開されている訳ではないことが分かりました。

またヘッジファンドの運用報酬は投資信託よりも高く、投資家はこれを負担する必要があります。

これらのことから、やはり一般の個人投資家がヘッジファンドへ投資することは、ファンドの内容を十分に吟味し、慎重に判断することが賢明と言えるでしょう。

\ レポートにご興味のある方は下記へ! /

※手数料その他の費用及び有価証券等に係るリスクはこちら