当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

この記事では、おすすめの学資保険について解説しています。

学資保険は、教育資金を貯蓄していくための保険で、保険料という形で毎月一定の金額を貯蓄していくことが可能です。

その一方で、親(契約者)に死亡などの万が一のことがあった際には、保険料が免除され教育資金が確保されるという保険の性質も持った商品です。

この記事では、おすすめの学資保険。選び方、返戻率を高くする方法などについて解説しています。

学資保険への加入を迷っているという方には、ソニー生命の学資保険スクエアがおすすめです。

ソニー生命の学資保険スクエアでは、教育資金の貯蓄に焦点を当てており、無駄な保障がなく返戻率が高いため、お得に教育資金を貯蓄していくことが可能です。

学資保険について簡単にまとめると「子どもの教育資金」を貯蓄するための保険です。

毎月コツコツと保険料を支払い、子どもが進学するタイミングで保険金(進学準備金・満期学資金など)を受け取ることが可能です。

学資保険の細かな条件(最終的に受け取れる保険金)などは、各保険によって異なりますが、基本的に学資保険では支払った保険料よりも、多くの保険金を受け取ることができます。

また、仮に保険の加入中に親(契約者)が亡くなった場合は、保険料の支払いが免除されるため、親にもしものことがあった時でも、子どもの教育資金を確保できます。

学資保険では契約者である親にもしものことがあれば、保険料の支払いが免除されます。

保険料が免除される代表的なケースとして死亡があげられますが、高度障害状態などでも保険料が免除されます。

(細かな詳細は契約内容をチェックしておきましょう)

そのため、学資保険は「教育資金を貯蓄する」という点と「なにかあっても教育資金を確保する」という貯蓄と保障の二面性を持った保険です。

ソニー生命の学資保険スクエアは返戻率が高いことで有名で、子どもの教育資金をお得に貯蓄していくことが可能です。

学資保険は、加入が早ければ早いほどお得になるケースが多いため、気になる方は早めにチェックするのがおすすめ!

これから、学資保険を選ぶ際のポイント・注視したい点についてご紹介していきます。

学資保険を選ぶ時のコツを押さえていきましょう。

学資保険に加入する動機として「貯蓄」を重視している方が多いでしょう。

貯蓄を重視しているなら、加入しようとしている保険のお得度が分かる「返戻率」を必ずチェックしておきましょう。

返戻率とは、支払った保険料に対してどのくらいのリターン(保険金)が戻ってくるのか?というポイントが分かるものです。

返戻率は「返戻率 = 保険金(満期金や祝い金など) ÷ 保険料総額 × 100」で求められます。

上記の式に当てると、保険料を100万円支払い、保険金110万円の場合の返戻率は「110%」となります。

返戻率は各学資保険によって大きく異なり、同じ保険会社の学資保険でも、付帯した保障によって異なってくることもあります。

そのため、一概には言えませんが、返戻率が高い学資保険であれば基本的に100%を超えるケースが大半です。(100%を切ると損をしている)

貯蓄を目的としている場合は、基本的に返戻率が100%を超えるように調整しましょう。

学資保険といっても、大きく分けると、保障に焦点を当てたものと貯蓄に焦点を当てたものの2種類があります。

保障が充実しているタイプの学資保険だと保障がついている分、返戻率は低下する傾向にあります。(100%を切るものも多い)

逆に、貯蓄に焦点を置いたものだと返戻率は高いものの、保障は手薄になりがちだと言えるでしょう。

返戻率が低くなるからといって、一概に保障に焦点を当てた学資保険が悪いとは言えません。(その分の保障を受けられるため)

しかし、どちらの保険を選択するケースであっても、目的がはっきりしていないとニーズに合わない保険を選択してしまいます。

そのため、予め学資保険に求めるものをはっきりさせて、ニーズあったものを選択しましょう。

学資保険の細かな保険料は、親(契約者)の条件や保障内容・最終的な保険金の額などによって異なってきます。

中には、保険料を高めに支払うことで、返戻率が高くなるケースもあります。(保険料を引き上げて、支払い期間を短くする)

しかし、どのようなケースであっても、学資保険は中途解約するとお得度がグッと下がるため、身の丈に合わない保険料を設定し、途中で解約してしまっては本末転倒です。

学資保険の保険料は、無理のない範囲で設定しましょう。

ソニー生命の学資保険スクエアでは、ソニー生命に在籍している金融のプロフェッショナルであるライフプランナーに、保険を含めた人生のプランを相談できます。

学資保険スクエアなら「どのくらいの負担(保険料)が適切か分からない」という方でも、相談した上で決定できます。

また、保険について相談したい方は以下の記事で保険相談窓口について詳しく解説しているので是非読んでみてください。

これから、前述した選びポイントを考慮した上で、おすすめできる学資保険をご紹介していきます。

実際の学資保険をチェックしていきましょう。

| 最大返戻率(詳細は契約内容により変化) | 約106% |

| 支払う期間 | 10歳、15歳、17歳、18,歳、20歳、22歳 |

| いつからいつまで加入できるか | 0歳~3歳 (契約者69歳まで) |

まず、はじめにおすすめしたいのが、ソニー生命の学資保険スクエアです。

学資保険スクエアは、返戻率が高いことが知られており、主に貯蓄を重視している方におすすめです。

また、ソニー生命では金融関連のプロフェッショナルであるライフプランナーにさまざまなポイントを相談した上で契約ができるため、保険に自信がない方でも安心感が高いでしょう。

学資保険スクエアは、保険金を受け取るタイミングに応じて3つのタイプが存在しており、適切なタイプもライフプランナーに相談した上で決定できます。

貯蓄に焦点を当てている方や、貯蓄を重視している方におすすめです。

| 最大返戻率(詳細は契約内容により変化) | 約105 |

| 支払う期間 | 10歳、15歳 |

| いつからいつまで加入できるか | 0歳~6歳 (契約者45歳まで) |

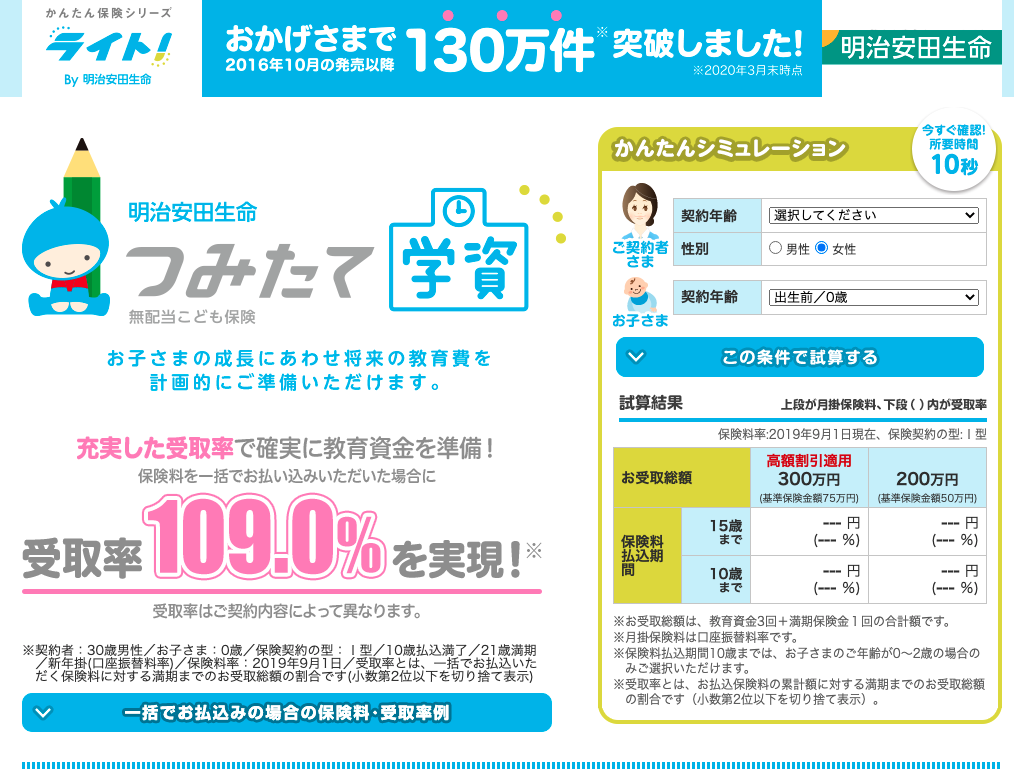

次にご紹介したい学資保険は、明治安田生命のつみたて学資です。

つみたて学資は、保険料を支払う期間が10歳もしくは15歳となっているため、高校~大学といった教育資金が特に掛かる前に保険料が支払い終わる設計の保険となっています。

そのため、特に負担が大きくなりがちな時期には保険料を支払う必要がありません。

また、看護師や保健師に子どもの体調などを24時間いつでも相談できるサービスもついてきます。

教育資金だけではなく、さまざなポイントから子どもに関する困りごとをサポートしてくれると言えるでしょう。

| 最大返戻率(詳細は契約内容により変化) | 約105% |

| 支払う期間 | 11歳、14歳、17歳 |

| いつからいつまで加入できるか | 出生予定日140日前から7歳まで (契約者50歳まで) |

次にご紹介するのは、フコク生命の「みらいのつばさ」です。

みらいのつばさは高い返戻率はもちろんですが、学資保険で唯一「兄弟割引」があるのが特徴となっています。

2人目の予定がある方はもちろん、7歳まで加入できるため2人目から加入を検討したケースでも、兄弟まとめて加入できるでしょう。

そのため、複数のお子さんがいる方ならみらいのつばさが特におすすめです。

| 最大返戻率(詳細は契約内容により変化) | 約105% |

| 支払う期間 | 11歳、12歳、14歳、15歳、17歳、18歳 |

| いつからいつまで加入できるか | 0歳~12歳まで (契約者75歳まで) |

次にご紹介するのが、JA共済の「こども共済」です。

こども共済の大きな特徴は「契約者の年齢が75歳」、子どもの年齢についても「12歳」まで契約可能な点です。

そのため、こども共済は祖父母の世代がお孫さんのために加入するケースもあります。

年齢の面から、学資保険を諦めていた方でも「子ども共済なら加入できる」という可能性が高いです。

| 最大返戻率(詳細は契約内容により変化) | 約104% |

| 支払う期間 | 5年、10年、18歳 |

| いつからいつまで加入できるか | 0歳~6歳まで (契約者67歳まで) |

最後にご紹介するのは、日本生命の「ニッセイ学資保険」です。

ニッセイ学資保険の大きな特徴は、祝い金などの保険金の設定おける柔軟性が高い点です。

いつ・どのくらい保険金を受けるのか?という点を、ニッセイ学資保険であれば柔軟に設定できます。

保険金の受け取りを細く設定したいという方におすすめです。

これから、学資保険のメリットについてご紹介していきます。

学資保険の強みを把握していきましょう。

学資保険のメリットの1つが、税制面での優遇です。

学資保険の保険料は所得控除の対象となっており、「生命保険控除」における一般生命保険料に該当します。

また、学資保険の保険金は一時所得に分類され所得となりますが、一時所得は50万円まで控除されるため、50万円までは課税されません。

普通に教育資金を貯蓄するよりも保険料の控除などを考慮すると、お得に貯蓄することが可能です。

学資保険は、中途解約を行うと大きく損害が出てしまうため本当に困った状況にならない限り学資保険を解約することはないでしょう。

また、学資保険の貯蓄は「保険料」として請求されるため、他の請求と同じ感覚で支払うことができます。

普通に貯蓄するよりも、強制力が強いため貯蓄に自信がないという方でも、学資保険を利用すれば、子どもの教育資金をしっかりと貯蓄していくことができます。

前述の通り学資保険は契約者が死亡または高度障害状態になった場合、保険料の支払いが免除され教育資金を確保することができます。

そのため、貯蓄をしていくのと同時に保障を受けられると言え、普通に貯蓄していくのと比べると教育資金を確保する上での確実性が高まります。

ソニー生命の学資保険スクエアなら、高い返戻率を実現しているため死亡時の保険料免除など最低限の保障に加えてお得に保険金を受け取ることができます。

貯蓄のお得度を重視している方は、学資保険スクエアがおすすめです。

これから、学資保険のデメリットについてご紹介していきます。

学資保険の弱みをチェックしていきましょう。

学資保険は返戻率が大きく下振れし、元本割れするリスクがあります。

例えば、「中途解約」をしてしまうと一定程度の金額は解約返戻金として帰ってきますが大きく返戻率が下がります。

中途解約が無いような設計(保険料の負担額)などを予め行っておきましょう。

学資保険は返戻率の%に応じて、支払った保険料よりも保険金の方が高くなるというケースがあります。

しかし、この返戻率は固定されているケースが多く、物価などは考慮されません。

そのため、将来的に物価が上がってしまうと相対的に損失が出てしまう可能性があります。

フコク生命によると、保険金は200万円に設定されることが多いです。

これは特に負担が大きい大学入学時に備える家庭が多く、大学の初年度にかかる入学金・授業料などの金額が背景にあります。

仮に保険金200万円と設定すると、一般的な払込期間(10歳~18歳)・返戻率(105%)を考慮すると、保険料は7,000円~1万5,000円程度に収めるが一般的でしょう。

細かな金額は、保険に加入するタイミングなどによって異なってきますが、月々1万程度の負担で教育資金を貯蓄していくことができます。

基本的に、加入するタイミングが早ければ早いほど負担が少なくなりますし、返戻率も高くなる傾向にあります。

貯蓄性を重視しているという方は、返戻率が高い学資保険スクエアにできるだけ早く加入するのがおすすめです。

これから、学資保険の返戻率を高くするポイントについてご紹介していきます。

学資保険をできるだけお得にする方法をチェックしていきましょう。

学資保険は、基本的に親(契約者)の年齢が若ければ、若いほど返戻率が高くなります。

そのため、返戻率を高くしたいという方は、できるだけ早く学資保険に加入しましょう。

子どもが産まれる前(出生前)から、加入できる学資保険も少なくないため、少しでも気になるなら資料請求だけでも行っておくのがおすすめです。

学資保険の保険料の支払い方には、いくつかの種類があります。

どのような支払い方にするのか?という点は、どのくらいの負担を行うのか?という点にダイレクトに影響するため、各家庭でしっかりと検討する必要があります。

しかし、基本的には保険料の支払いが早いほうが返戻率は高くなるため、無理のない範囲で早めに保険料を収めていきましょう。

学資保険は、保険金の受け取り方法がいくつか用意されています。

選択肢は各学資保険が用意しているプランによって異なりますが、どの学資保険であっても基本的に「一括で受け取る」方が、返戻率が高くなる傾向にあります。

細かく保険金が入ってくるプランは魅力的に感じられますが、特にこだわりがないなら一括タイプを選択するのがおすすめです。

ソニー生命の学資保険スクエアでは、3つのプランに応じて保険金を受取るタイミングを柔軟に設定できます。

もちろん、一括で受け取るタイプもあるため、お得に保険金を受取ることが可能です。

これから、学資保険がおすすめな人についてご紹介していきます。

あくまで一例ですが、参考程度にご覧ください。

前述の通り、学資保険は強制力を持って教育資金の貯蓄を行うことができます。

そのため、貯蓄が苦手な方にとっては、学資保険に入る意味は大きくなるでしょう。

また、「無理のない保険料」を設定しておくことでお金のやりくりが苦手だと感じる方もストレス無く保険料を支払っていけるはずです。

もしものときの保険金という文脈なら、生命保険など他の保険でも遺族にお金を残すことは可能です。

しかし、学資保険は「教育資金のためのみ」に確保された保険のため用途として教育に使われる可能性が高くなるでしょう。

子どもの教育資金をできるだけ確実に残したいという方は、学資保険を選択するのがおすすめです。

ソニー生命の学資保険スクエアでは、貯蓄を重視した学資保険でシンプルな保障内容となっているため「教育資金のみ」を保険でカバーしたいという方に適切です。

無駄な保障は必要ない、シンプルに教育資金の貯蓄や保障だけをしたいという方は、学資保険スクエアがおすすめです。

これから、学資保険をおすすめできないひとについてご紹介していきます。

すべての方に学資保険がおすすめできる訳ではないので、学資保険に疑問を感じている方はチェックしてみてください。

すでに資産・貯蓄があるという方にとっては、学資保険は不要です。

学資保険は貯蓄という特性を持っているものの、もしものときの保障という保険としての性質も持っています。(間接的にその保険料も支払っている)

そのため、すでに十分な資産があるという方にとっては、不要であるといえるでしょう。

次に、挙げられるのが資産運用などで教育資金を貯めたいという方です。

学資保険で支払った保険料は、保険会社によって運用されるため、学資保険というのは間接的に運用をしてもらっているのと近しいと言えます。

しかし、しっかりと資産運用を行えるという方にとっては、十数年後に受け取れるリターンが5%というのは低く感じられるでしょう。

自ら資産運用を行って教育資金を貯蓄したいという方は、LINE証券から資産運用をスタートするのがおすすめです。

LINE証券なら、普段から利用している馴染み深いLINEで資産運用をスマホからスタートできます。

「色々と調べたけど、やっぱり学資保険ってわかりにくい・・・」

「学資保険以外にも色々と、お金についてまとめて相談したい!」

という方は、マネードクターを利用するのがおすすめです。

マネードクターでは、お金のプロであるFPに保険・家計・資産運用といったお金にまつわる相談を行うことができます。

学資保険について色々と検討したものの「プロに相談したい」という方は、マネードクターを利用するのがおすすめです。

\お金に関する無料相談ができる!/

これから、学資保険に関するよくある質問を、2つほどご紹介していきます。

学資保険にまつわる疑問を解決していきましょう。

よくあるのが、孫のために「祖父母が加入することはできるか?」という質問です。

結論からご紹介すると可能です。

しかし、いくつか条件があり、保険会社によっては難しい可能性もあるでしょう。

というのも、多くの学資保険では契約者の年齢に、制限をつけているケースが大半です。

そのため、前述したJA共済のこども共済のように、年齢制限が緩い学資保険を選ぶ必要があるでしょう。

また、対象となる孫との同居や孫を扶養しているなどが条件となっており、なおかつ証明が必要なケースもあります。

生命保険と学資保険は、その仕組みが似通っているため「違いがわからない」というケースも少なくないでしょう。

仕組みが似通っているものの、生命保険と学資保険間で大きく異なるのは保障するお金の用途です。

学資保険は「教育資金」に焦点を当てていますが、生命保険は「生活費」に焦点を当てています。

また、生命保険は多くの場合は「なにかったあった場合に意味のある保険」ですが、学資保険は何もなくても意味がある保険です。(死亡・高度障害が無くとも保険金を受け取れる)

そのため、保険の趣旨が異なります。

この記事では、おすすめの学資保険や選び方などについて解説しました。

学資保険は貯蓄性の強い保険である一方で、もしものときに教育資金をしっかりと確保できる保険です。

子どもの教育にとっては非常に重要なものなので、お子さんの教育面を重視しているなら加入を検討しましょう。

学資保険を検討しているなら、ソニー生命の学資保険スクエアがおすすめです。

返戻率が高く、保障内容もシンプルであることから、無駄な保険料がかかりません。

学資保険スクエアで、お得に教育資金に備えていきましょう。