当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

住宅を購入したり賃貸物件を借りたりする際には、火災保険に加入するのが一般的です。

しかし、火災保険の相場についてしっかりと把握しているという人は少ないのではないでしょうか。

火災保険の保険料の決まり方を知っておくことで、自分に必要な補償内容を理解することが可能です。

今回は、火災保険の相場について、保険料を決める要素や保険料を抑える方法などについて詳しく解説していきます。

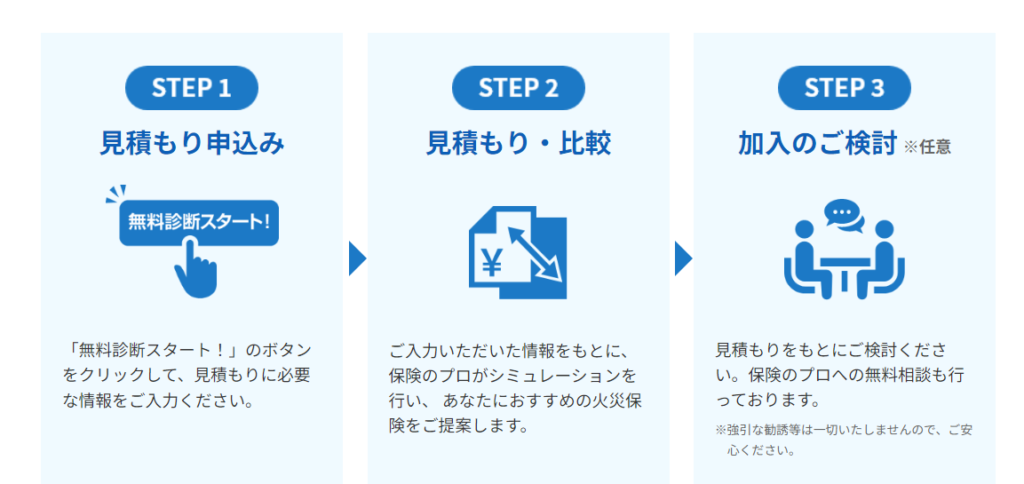

保険スクエアbangは、無料で火災保険の診断や一括見積ができます。

最大41商品から比較できるので、自身に適した火災保険を見つけることが可能です。

無料の保険相談に興味がある場合は、保険スクエアbangの公式サイトをチェックしてみてください。

火災保険の保険料は、建物の所在地や構造、補償内容などさまざまな要素によって決まります。

災害などの将来起こりうるリスクに備えるための保険なので、リスクの度合いによって保険料も異なるためです。

リスクが高いとみなされる立地・建物であれば当然保険料も高くなりますし、リスクが低いと考えられる場合、保険料は安くなります。

保険料のうち、保険会社の運営に必要な付加保険料を除いた部分を純保険料と言います。

この純保険料が損害発生時に支払いに充てられる分で、この金額は損害保険料率算出機構が提示する数値をもとに決められます。

大体このくらい、という相場がなかなかないため、火災保険の相場を知るためには自分の住む建物について見積もりを取ったり、シミュレーションをしたりということが必要になります。

火災保険料はさまざまな要素によって決定されます。

主に保険料を決める要素となるのは以下の5点です。

まずは、建物の構造がポイントとなります。

建物を構造別にわけると、「M構造」「T構造」「H構造」という種類に分けられます。

| M構造 | 鉄筋コンクリート造のマンションなど |

| T構造 | 鉄骨造やツーバイフォー構造の一戸建てなど |

| H構造 | 木造一戸建てなど |

使用されている材料によって構造が分けられますが、燃えにくい方が当然保険料は安くなります。

最も燃えにくいのは鉄筋コンクリートのM構造で、次に鉄骨造りなどのT構造、木造のH構造という順に保険料が上がります。

また、木造だったとしても耐火建築物や準耐火建築物に該当する場合は、T構造となります。

この構造の分類は、火災保険の保険料の金額に大きく影響する要素と言えます。

また、建物が一戸建てかマンションかも保険料に影響します。

基本的に、一戸建ての方がマンションよりも保険料が高い傾向があります。

日本は災害が起きやすい国ですが、日本の中での自然災害の起きやすさは場所によって異なります。

自然災害が起こりやすいエリアは、当然保険料が高めに設定されることとなります。

住宅地では、火災の延焼被害を受ける可能性が高くなりますし、河川の近くでは氾濫などの水害の可能性が高まります。

また、台風の被害を受けやすいエリアや、豪雪の被害を受けやすいエリアなども、保険料が高まる傾向があります。

同じ都道府県だとしても場所によってリスクの度合いが違うため、保険料が異なる場合があります。

保険は一般的に、補償内容を手厚くするほど保険料が高くなります。

火災保険の場合も同様で、さまざまな災害によるリスクをカバーしようと思うほど、月々の保険料は高くなってしまいます。

ただし、保険料の安さだけにこだわってしまうと、自分が必要な補償を受けられない可能性もあります。

自分の住宅にどんな保険が必要かを理解し、それをカバーできる保険に過不足なく加入することが重要です。

例えば、川の近くや山沿いにある一戸建ての場合は、他の場所にある建物よりも水害や土砂崩れによる被害のリスクが高くなります。

この場合は、「水災」に対する補償をつけることが望ましいです。

一方、同じようなエリアであってもマンションの高層階に自宅がある場合は、一戸建てよりも水災のリスクは低くなります。

自治体が提供しているハザードマップも参考にしながら、自宅がどのような災害のリスクを抱えているかをしっかり確認しておきましょう。

補償の範囲をどこまで広げるかによっても保険料は変わってきます。

火災保険の対象は「建物」と「家財」に分かれており、次の3パターンの中から補償対象を選択します。

建物は、一戸建てやマンションの建物そのもののことで、マンションの外壁や基礎部分、一戸建ての門やガレージなども建物としてみなされます。

家財は、建物の中で保有している家財道具のことで、ソファーや机、家電などが対象となります。

賃貸物件の場合は、建物に対する火災保険は大家さん(貸主)が加入することになっているため、部屋を借りる人が加入するのは借家人賠償責任保険や家財保険となります。

持ち家の場合、補償をどこまで広げるかは自由ですが、建物・家財両方を対象とする保険に入るのが一般的です。

一般的な保険同様、保険金額が高くなるほど保険料も高くなります。

火災保険では、建物再調達価額を目安として保険金額を設定します。

再調達価額とは、契約の対象となっている建物や家財を修理したり再築・再取得したりするのに必要な金額のことです。

再調達価額は、建物や家財の評価額によって決定されます。

万が一に災害に遭って建物が全損した場合に、再調達価額分の保険金がないと同等の建物を建て直すことができません。

建物の評価額が高いほど、保険料が上がることを認識しておきましょう。

火災保険の保険料は、このようにさまざまな要素を考慮して決定されます。

建物の構造などは自分でも判断しやすいですが、どこまで補償を広げるべきか、どんな補償をつけるべきかは、なかなか判断が難しいところでもあります。

第三者目線で最適な補償内容をアドバイスしてほしいという場合は、保険スクエアbangなどの保険相談窓口を利用すると良いでしょう。

プロの目線で自分に必要な保険を提案してくれるので、知識があまりないという場合も安心です。

ぜひ一度、保険スクエアbangの公式サイトから詳細をチェックしてみてください。

火災保険の相場について、実際にいくつかの例をもとにシミュレーションしてみました。

持ち家の一戸建て、マンション、賃貸のアパートについて、損保ジャパンの保険料クイック試算を用いて保険料を算出しました。

具体的にそれぞれの算出結果を確認していきましょう。

一戸建てについて、以下の前提条件をもとにシミュレーションしました。

持ち家か賃貸か:持ち家

補償の対象:建物と家財

所在地:東京都

建物の構造:木造(省令準耐火など)

建築年:2022年

想定間取り:4LDK

家財の保険金額:1,300万円(4人家族想定)

契約期間:5年

支払い方法:毎年支払い

| タイプ | ベーシックI型(しっかり) | ベーシックII型(標準) | スリム(シンプル) |

|---|---|---|---|

| 年間保険料 | 86,550円 | 82,740円 | 77,880円 |

| 5年合計保険料 | 432,750円 | 413,700円 | 389,400円 |

| 補償の対象 | 建物、家財 | 建物、家財 | 建物、家財 |

| 補償内容 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、水災、建物外部からの物体の落下・飛来・衝突、漏水などによる水濡れ、盗難による窃取・破損・汚損、集団行為等に伴う暴力行為、不測かつ突発的な事故、臨時費用保険金支払割合10%限度額100万円または保険金額×10%のいずれか低い額 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、水災、建物外部からの物体の落下・飛来・衝突、漏水などによる水濡れ、盗難による窃取・破損・汚損、集団行為等に伴う暴力行為、臨時費用保険金支払割合10%限度額100万円または保険金額×10%のいずれか低い額 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、水災 |

| 自己負担額 | なし | 5万円 | 10万円 |

| 火災保険の金額 | 建物:2,910万円 家財:1,300万円 | 建物:2,910万円 家財:1,300万円 | 建物:2,910万円 家財:1,300万円 |

| 地震保険の金額(火災保険の50%で設定) | 建物:1,455万円 家財:650万円 | 建物:1,455万円 家財:650万円 | 建物:1,455万円 家財:650万円 |

先述の通り、火災保険はさまざまな条件によって保険料が決まるため、相場を提示するのは難しいです。

上記はあくまでも一例として参考にしてください。

続いて、マンションの場合についてシミュレーションしてみます。

持ち家か賃貸か:持ち家

補償の対象:建物と家財

所在地:東京都

洪水や土砂崩れの心配:なし

建築年:2022年

想定間取り:4LDK

家財の保険金額:1,300万円(4人家族想定)

契約期間:5年

支払い方法:毎年支払い

| タイプ | ベーシックI型(しっかり) | ベーシックII型(標準) | スリム(シンプル) |

|---|---|---|---|

| 年間保険料 | 51,650円 | 49,190円 | 46,200円 |

| 5年合計保険料 | 258,250円 | 245,950円 | 231,000円 |

| 補償の対象 | 建物、家財 | 建物、家財 | 建物、家財 |

| 補償内容 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、建物外部からの物体の落下・飛来・衝突、漏水などによる水濡れ、盗難による窃取・破損・汚損、集団行為等に伴う暴力行為、不測かつ突発的な事故、臨時費用保険金支払割合10%限度額100万円または保険金額×10%のいずれか低い額 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、建物外部からの物体の落下・飛来・衝突、漏水などによる水濡れ、盗難による窃取・破損・汚損、集団行為等に伴う暴力行為、臨時費用保険金支払割合10%限度額100万円または保険金額×10%のいずれか低い額 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、 |

| 自己負担額 | なし | 5万円 | 10万円 |

| 火災保険の金額 | 建物:1,580万円 家財:1,300万円 | 建物:1,580万円 家財:1,300万円 | 建物:1,580万円 家財:1,300万円 |

| 地震保険の金額(火災保険の50%で設定) | 建物:790万円 家財:650万円 | 建物:790万円 家財:650万円 | 建物:790万円 家財:650万円 |

マンションの場合は、一戸建てよりも保険料が安くなりやすいです。

今回のシミュレーションは水害の心配がないと仮定して算出しましたが、河川の近くや山沿いなどの場合は保険料が上乗せされる場合があります。

最後に、賃貸のアパートの場合でシミュレーションをしてみます。

持ち家か賃貸か:賃貸

補償の対象:家財

所在地:東京都

建物の構造:木造(省令準耐火でない)

家財の保険金額:700万円(2人家族想定)

契約期間:5年

支払い方法:毎年支払い

| タイプ | ベーシックI型(しっかり) | ベーシックII型(標準) | スリム(シンプル) |

|---|---|---|---|

| 年間保険料 | 17,480円 | 16,680円 | 15,380円 |

| 5年合計保険料 | 87,400円 | 83,400円 | 76,900円 |

| 補償の対象 | 家財 | 家財 | 家財 |

| 補償内容 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、水災、建物外部からの物体の落下・飛来・衝突、漏水などによる水濡れ、盗難による窃取・破損・汚損、集団行為等に伴う暴力行為、不測かつ突発的な事故、臨時費用保険金支払割合10%限度額100万円または保険金額×10%のいずれか低い額、借家人賠償責任、修理費用 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、水災、建物外部からの物体の落下・飛来・衝突、漏水などによる水濡れ、盗難による窃取・破損・汚損、集団行為等に伴う暴力行為、臨時費用保険金支払割合10%限度額100万円または保険金額×10%のいずれか低い額、借家人賠償責任、修理費用 | 地震保険、火災、落雷、破裂・爆裂、風災・ひょう災・雪災、水災、借家人賠償責任、修理費用 |

| 自己負担額 | なし | 5万円 | 10万円 |

| 火災保険の金額 | 家財:700万円 | 家財:700万円 | 家財:700万円 |

| 地震保険の金額(火災保険の50%で設定) | 家財:350万円 | 家財:350万円 | 家財:350万円 |

| 借家人賠償責任・修理費用の保険金額 | 借家人賠償責任補償:3,000万円、修理費用:300万円 | 借家人賠償責任補償:3,000万円、修理費用:300万円 | 借家人賠償責任補償:3,000万円、修理費用:300万円 |

今回は賃貸のアパートに夫婦2人で入居している想定でシミュレーションを行いました。

賃貸物件の場合は、以下の2つの補償が主に必要となります。

建物に対しての保険は、貸主である大家さんが加入することになっているため、借主は必要ありません。

借家人賠償責任保険に加入しておくことで、自分の過失によって建物や部屋に損害を与えた場合、保険金を受け取ることが可能です。

このように、火災保険は建物の形態や条件によって細かく算出されます。

自分がどんな保険にどのくらい入れば良いかは、人によって全く異なります。

もちろん保険会社によっても保険の種類は違うため、火災保険への加入を検討する際はさまざまな保険を比較・検討した上で最適な保険に加入することが重要です。

保険スクエアbangでは、複数の損害保険会社の保険商品を取り扱っているため、手軽にさまざまな保険を比較できます。

手間をかけずに火災保険の比較・検討をしたいという方は、まずは保険スクエアbangの公式サイトを確認してみましょう。

火災保険料はなるべく安く抑えたいですよね。

保険料を抑えるためのポイントは以下の3点です。

保険料を長めに設定することで、保険料を安く抑えることが可能です。

現在は最長10年間の契約が可能ですが、2022年10月から10年契約が廃止され、5年に短縮されます。

保険の契約者にとっては実質的な値上げとなりますが、これは自然災害による保険金支払額の増加などが影響したためだと言われています。

2022年10月1日以降に開始される火災保険はこの影響を受けるため、注意しましょう。

10年契約をすることで保険料を安く抑えたいと考えている場合は、なるべく早い加入の検討をおすすめします。

ただし、長期契約を行う場合は初期費用としてまとまった金額を用意する必要があります。

生活費などを圧迫しない範囲で無理なく支払えるかも確認しておきましょう。

保険料をまとめて支払うことで、保険料の手数料負担を減らし、保険料の支払額を抑えることが可能です。

保険料の払い込み方法は、「一括払い」「年払い」「月払い」の3種類が基本ですが、一括払いが最も保険料が安くなり、月払いが最も高くなるのが一般的です。

保険料を安く抑えたいと考えている場合は、一括払いや年払いを検討するとよいでしょう。

損害保険会社には、ネット損保と大手損保の2種類があります。

なるべく保険料を抑えたいのであれば、ネット損保を利用するのも一つの手です。

大手損保は店舗や営業マンを多数有していることが多く、その分人件費や店舗運営費などが保険料に上乗せされるためです。

各損害保険会社には保険料の支払いシミュレーションが用意されているため、それぞれのサイトで火災保険料をシミュレーションしてみると良いでしょう。

ただし、実際の保険料は簡易的なシミュレーションとは大きく異なるということも多々あります。

火災保険について悩む場合は、保険スクエアbangをはじめとする保険相談窓口でプロに相談するのも良いでしょう。

複数の保険会社を手軽に比較しながら検討可能です。

詳細については保険スクエアbangの公式サイトから確認してみてください。

どんな保険にどのくらい加入すればよいかわからないという場合は、お金や保険のプロに相談してみるのが良いでしょう。

保健のプロに気軽に相談できるサービスとしては、保険スクエアbangがあります。

| サービス名 | 保険スクエアbang |

| 運営会社 | 株式会社ウェブクルー |

| サイト利用者数 | 650万人 |

| 取り扱い保険会社数 | 41社 |

| 顧客満足度 | 96% |

| 詳細 | 保険スクエアbangの公式サイト |

保険スクエアbangは、サイト利用者数650万人を誇る人気のサービスです。

幅広い保険の中から自分に合った保険を探しやすいというメリットがあります。

ネットから無料相談ができるので、忙しい方でも最適です。

オンライン相談にも対応しているため、直接会うのに抵抗があるという方も気軽に相談できます。

興味を持った方は、まずは保険スクエアbangの公式サイトから無料の保険相談についてチェックしてみてください。

火災保険の相場について、よくある質問をまとめました。

地震による火災は火災保険の対象とはなりません。

地震などで延焼・拡大した損害についても火災保険では補償されないため注意が必要です。

これらの損害に対応するためには地震保険への加入が必要となります。

地震保険は、どの保険会社で契約したとしても保険料は変わりません。

家財価格は家族構成や年齢などによって異なるのが一般的です。

損保ジャパンでは以下のように家財新価の目安を表示しています。

まずはこちらを参考に、自分の家財価格目安について把握しておきましょう。

| 家族構成/年齢 | 2名(夫婦) | 3名(夫婦・子ども) | 4名(夫婦・子ども2人) | 5名(夫婦・子ども3人) | 独身世帯 |

|---|---|---|---|---|---|

| 25歳前後 | 490万円 | 580万円 | 670万円 | 760万円 | 300万円 |

| 30歳前後 | 700万円 | 790万円 | 880万円 | 970万円 | 300万円 |

| 35歳前後 | 920万円 | 1,000万円 | 1,090万円 | 1,180万円 | 300万円 |

| 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 | 300万円 |

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | 300万円 |

| 50歳前後 | 1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | 300万円 |

ネット損保と大手損保は、大きく分けると「保険料」と「サービス」の2点が異なります。

保険料については、一般的にネット損保の方が大手損保よりも安いと考えられます。

人件費や店舗運営費などがかからない分、保険料が割安に設定されやすいためです。

一方、手厚いサービスという点では、大手損保の方が優れているでしょう。

しっかりと窓口で相談しながら保険を検討したいという場合や、加入後も手厚いサポートを求めるという人は、大手損保の方が向いているかもしれません。

ネット損保と大手損保にはそれぞれメリット・デメリットがあるため、一概にどちらが良いとは言えません。

どの保険会社の保険が良いか迷う場合は、保険スクエアbangなどの保険相談サービスを利用するのが良いでしょう。

お金や保険のプロであるFPのアドバイスを聞きながら、自分に最適な保険を選ぶことが可能です。

まずは保険スクエアbangの公式サイトから詳細を確認してみてください。

今回は、火災保険の相場について目安や保険料の抑え方などを解説しました。

保険スクエアbangでは、保険のプロが無料で保険相談を実施してくれます。

第三者目線のアドバイスをもらえるので、どんな保険に入れば良いか迷うという人には適しているでしょう。

火災保険への加入を検討している場合は、一度保険スクエアbangの公式サイトを覗いてみてください。