当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

養老保険は、死亡や高度障害などのリスクに備えつつ、将来に向けた貯蓄も同時にできる保険です。

養老保険について興味があっても、特徴や選び方がよくわからないという人も多いのではないでしょうか。

今回は、養老保険の特徴やおすすめの養老保険などについて詳しく解説していきます。

保険を選ぶ際は、自分のニーズやライフスタイルに合うかしっかりと考える必要があります。

保険やお金についての知識がないと、どんな保険を選べばよいか困ってしまうかもしれません。

マネードクターをはじめとする保険相談窓口では、FPに無料で保険の相談ができます。

自宅やカフェなど好きな場所で相談できるので、普段忙しい人も気軽に相談しやすいサービスです。

興味がある方は、まずはマネードクターの公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

養老保険は、被保険者が死亡または高度障害となった場合に死亡保険金が支払われるのに加え、保険期間が満了した際にも同額の満期保険金が支払われる保険です。

万が一の際の保障と将来に向けた貯蓄の2つの機能を持つ保険といえます。

保険も貯蓄も同時に行いたいという人や子供が小さい家庭に人気がある保険です。

保険商品によっては、特約を追加することで保障部分を手厚くしたり、貯蓄性を高めたりすることで、ニーズに合わせてカスタマイズも可能です。

以前は非常に人気の高かった保険ですが、近年は金利低下に伴って運用率が下がっていることで契約数は少し減少しています。

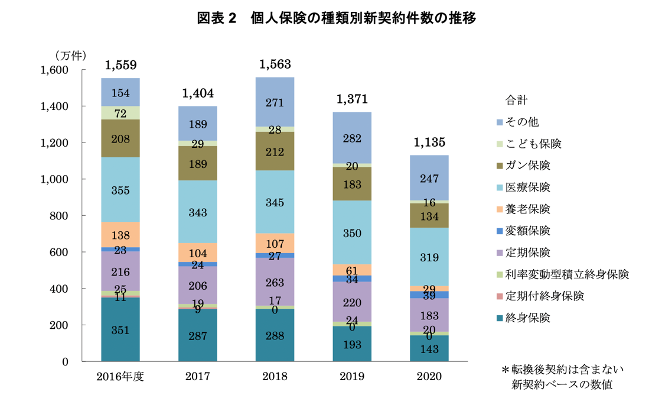

一般社団法人生命保険協会の「生命保険の動向(2021年版)」によると、2021年の保険の新規契約件数1,135万件に対し、養老保険の契約数は29万件と2.5%程度にとどまっています。

新規契約高は、全体の46.8兆円に対して1.6兆円と占める割合は3.4%程度です。

2016年度の新規契約件数は約138万件だったことから考えても、徐々に養老保険の契約数は減少しているようです。

養老保険と同じく、生命保険にカテゴライズされるのが「定期保険」と「終身保険」です。

それぞれの特徴や異なる点を以下にまとめました。

| 保険の種類 | 養老保険 | 定期保険 | 終身保険 |

|---|---|---|---|

| 特徴 | 死亡時・満期時の両方で同額の保険金を受け取れる | あらかじめ決められた期間中の死亡や高度障害に備えられる | 一生涯にわたって死亡や高度障害に備えられる |

| 保険料 | もっとも高い | もっとも安い | 高め |

| 保険期間 | 満期まで | 保険期間の終了まで | 一生涯 |

| 満期保険金 | あり | なし | なし |

| 解約返戻金 | あり | なし | あり |

| 貯蓄性 | あり | なし | ほぼなし※解約のタイミングによる |

| 更新 | なし | あり | なし |

養老保険が定期保険や終身保険と異なるところは、貯蓄性の有無です。

定期保険や終身保険では満期保険金を受け取ることはできません。

終身保険は解約返戻率が高まるタイミングで解約を行えばまとまった資金が入ることもあります。

しかし、短期で解約した場合は、解約返戻率は非常に低くなるため、解約返戻金はほとんど受け取れません。

途中解約のリスクがある場合は、養老保険の方が適しているでしょう。

定期保険は、保険期間が決められている保険で、掛け捨てタイプの保険となります。

満期保険金や解約返戻金などがないため、保険料を抑えつつ万が一の際のリスクに備えたいというときにおすすめの保険です。

養老保険はこれら2つの保険と比べ、保障と貯蓄性の両方を併せ持つ保険となる分、保険料がもっとも高く設定されやすいです。

このように養老保険は生命保険の中でも他の保険にない特徴を持ちますが、自分に合った保険はどれなのか迷ってしまうことがあるかもしれません。

そんな方はマネードクターで保険相談を行うことで、最適な保険プランを提案してもらえます。

保険についてFPからののアドバイスが欲しいという方は、マネードクターの公式サイトから詳細を確認してみましょう。

\お金に関する無料相談ができる!/

養老保険の特徴を確認していきましょう。

主な特徴は以下の3点です。

養老保険は、1つの保険で「死亡保障」と「貯蓄」という両方の目的をカバーできる保険です。

死亡時には他の生命保険同様死亡保険金を受け取れますが、これと同額を満期時にも受け取れます。

万が一のことがあった場合は家族にまとまったお金を残すことができ、満期まで生存していた場合は老後の資金として活用できます。

保険を組み合わせるのが面倒だという場合や、1つの保険でさまざまなリスクに備えたいという場合に適している保険と言えるでしょう。

養老保険は掛け捨てタイプの保険とは異なり、支払った保険料が無駄になりません。

満期保険金や死亡保険金、解約返戻金などなんらかの形でお金が戻ってくるのは嬉しいポイントかもしれません。

加えて、養老保険の解約返戻金は終身保険よりも高い場合が多いです。

解約返戻金も計算に入れて保険を選ぶのであれば、養老保険が適しているかもしれません。

ただし、その分掛け捨て型の保険よりも月々の保険料は高くなりやすい点には注意しましょう。

養老保険は、満期を迎えてもすぐに保険金を受け取らず、自分の好きなタイミングで受け取ることが可能です。

受け取る時期を遅らせると、満期保険金額を増やすことができたり、まとまった支出に合わせて資金を受け取れたりというメリットがあります。

個人年金保険も同じように貯蓄性のある保険ですが、あらかじめ決められた時期に保険金を受け取るという点で養老保険と異なります。

養老保険はこのような特徴があります。

自分に合った保険が何か見極めたいという場合は、第三者から客観的なアドバイスをもらって決めるのもおすすめです。

マネードクターでは保険のプロのFPに直接保険相談が可能です。

自宅などの好きな場所で都合の良いタイミングに相談できるので、忙しい人もぜひ検討してみてください。

\お金に関する無料相談ができる!/

おすすめの養老保険を一覧にまとめました。

これから養老保険に加入したいと考えている方は、ぜひ参考にしてみてください。

| 保険会社 | ソニー生命 | 日本生命 | SOMPOひまわり生命 | かんぽ生命 | 明治安田生命 |

|---|---|---|---|---|---|

| 商品名 | 養老保険(無配当)、5年ごと利差配当付養老保険、特殊養老保険(無配当)、米ドル建養老保険(無配当)、米ドル建特殊養老保険 (無配当)、変額保険有機型(無配当) | ニッセイ みらいのカタチ 養老保険 | 無配当養老保険・5年ごと利差配当付養老保険 | 養老保険(新フリープラン・新フリープラン(短期払込型)・新フリープラン(2倍保障型)・新フリープラン(5倍保障型)・新フリープラン(10倍保障型)・かんぽにおまかせ(満期タイプ)) | 養老保険、米ドル建て一時払い養老保険 |

| 加入年齢 | 養老保険(無配当)の場合:0歳〜78歳 | 3歳〜70歳 | 20歳〜50歳 | 0歳〜80歳 | 養老保険(円建て):6歳〜75歳 |

| 付加できる特約 | 平準定期保険特約、平準定期保険特約(喫煙リスク区分)、無解約返戻金型平準定期保険特約、家族収入特約、逓減定期保険特約、災害死亡給付特約、傷害特約、がん特約、リビング・ニーズ特約(04)、買増権保証特約(92)、5年ごと利差配当付年金支払特約 | リビング・ニーズ特約(自動付加)、保険料払込免除特約 | 定期保険特約、災害死亡特約、養老保険特約、リビング・ニーズ特約 | 無配当総合医療特約(R04)、無配当先進医療特約、無配当障害医療特約(R04)、無配当災害特約、引受基準緩和型無配当綜合医療特約(R04) | 代理請求特約 |

| 払込方法 | 口座振替、払込用紙 | 口座振替、クレジットカード | 口座振替、クレジットカード | 口座振替、窓口払込、団体払込 | 口座振替、集団扱い |

| 払込回数 | 年払い、半年払い、月払い | 年払い、月払い | 年払い、半年払い、月払い | 前納、月払い | 年払い、半年払い、月払い |

それぞれの保険の違いや、特徴、自分が加入する場合のシミュレーションなどが知りたい場合は、FPに相談するのも良いでしょう。

マネードクターでは、無料で保険のプロであるFPにアドバイスをもらえます。

最短翌日の相談予約が可能なので、まずはマネードクターの公式サイトを確認してみてください。

\お金に関する無料相談ができる!/

おすすめの養老保険について、ランキング形式で紹介します。

| 保険会社 | ソニー生命 |

| 商品名 | 養老保険(無配当)、5年ごと利差配当付養老保険、特殊養老保険(無配当)、米ドル建養老保険(無配当)、米ドル建特殊養老保険 (無配当)、変額保険有機型(無配当) |

| 加入年齢 | 養老保険(無配当)の場合:0歳〜78歳 |

| 付加できる特約 | ・平準定期保険特約 ・平準定期保険特約(喫煙リスク区分) ・無解約返戻金型平準定期保険特約・家族収入特約 ・逓減定期保険特約 ・災害死亡給付特約 ・傷害特約 ・がん特約 ・リビング・ニーズ特約(04) ・買増権保証特約(92) ・5年ごと利差配当付年金支払特約 |

| 払込方法 | 口座振替、払込用紙 |

| 払込回数 | 年払い・半年払い・月払い |

| 関連記事 | ソニー生命の評判 |

ソニー生命の養老保険(無配当)は、加入可能年齢が0歳〜78歳までと広く設定されています。

若い世代がリスクに備えつつ将来に向けて貯蓄するためにも利用できますし、セカンドライフに向けた積立や生前贈与の手段として活用も可能です。

養老保険(無配当)以外にも、5年ごと利差配当付きの養老保険や米ドル建ての養老保険など、保険の種類が多いことも特徴です。

米ドル建ての場合は、払込時の米ドル/円の為替によって保険料が変動する点に注意が必要です。

円高の場合は保険料を安く抑えられますが、円安の場合は保険料が日本円ベースで割高になります。

保険金を受け取るときはその逆で、円安の方が円で換算したときの保険金支払いが多くなります。

養老保険(無配当)の場合は配当がない分保険料を割安に抑えられるというメリットがあります。

一方、5年ごと利差配当付きの場合、保険料は上がりますが、代わりに5年ごとに配当金を年金のように受け取れます。

保険料が高額になった場合は高額割引制度も利用可能です。

ソニー生命の養老保険は特約が豊富なので、自分のニーズに合うように保障内容や契約内容をカスタマイズできる点も魅力です。

| 保険会社 | 日本生命 |

| 商品名 | ニッセイ みらいのカタチ 養老保険 |

| 加入年齢 | 3歳〜70歳 |

| 付加できる特約 | ・リビング・ニーズ特約(自動付加) ・保険料払込免除特約 |

| 払込方法 | 口座振替、クレジットカード |

| 払込回数 | 年払い・月払い |

| 関連記事 | 日本生命の評判 |

日本生命の養老保険の特徴

日本生命のニッセイみらいのかたち養老保険は、リビング・ニーズ特約が契約時に自動付加されます。

リビング・ニーズ特約は余命6ヶ月以内と判断された場合に、死亡保険金の全部または一部を受け取れる特約です。

一般的には付加可能な特約として用意されていることが多いですが、日本生命では自動付加となっているため安心です。

日本生命では、口座振替の他にクレジットカードでの保険料支払いにも対応しているため、便利かつお得に保険料を支払えるのも特徴です。

なるべくクレジットカードで保険料を支払いたいと考えている人にはメリットとなるでしょう。

日本生命のみらいのカタチは、保険自体を自由にカスタマイズして設計できる保険商品なので、養老保険自体の保険内容は非常にシンプルです。

より自分に合った保険内容に設計したいという場合は、必要な保障内容を選ぶことで組み立てられます。

据置期間も設定できるので、保険金をすぐに受け取る必要がない場合は受け取りを遅らせると返戻率を高められます。

30歳で加入し、満期を60歳に設定した場合の返戻率は92%以上となっており、返戻率が高く貯蓄性に優れた保険だといえるでしょう。

| 保険会社 | SOMPOひまわり生命 |

| 商品名 | 無配当養老保険・5年ごと利差配当付養老保険 |

| 加入年齢 | 20歳〜50歳 |

| 付加できる特約 | ・定期保険特約 ・災害死亡特約 ・養老保険特約 ・リビング・ニーズ特約 |

| 払込方法 | 口座振替、クレジットカード |

| 払込回数 | 年払い・半年払い・月払い |

| 関連記事 | SOMPOひまわり生命の評判 |

SOMPOひまわり生命の養老保険は、配当について「無配当」または「5年ごと利差配当付き」の2種類から選択できます。

加入期間は10年〜30年の年満期タイプと、55歳〜90歳までに満期を設定する歳満期という幅広い種類から保険期間を設定できます。

特約も充実しており、「定期保険特約」、「災害死亡特約」、「養老保険特約」、「リビング・ニーズ特約」の4種類から選択できます。

保障を増やして万が一の際のリスクに手厚く備えたいという場合も安心ですね。

特に、20代や30代などの若いうちに加入した際の返戻率が高くなりやすいという特徴があるので、早いうちに養老保険に加入したいと考えている方は検討してみてもよいでしょう。

また、SOMPOひまわり生命の養老保険には高額割引制度が用意されています。

これは、保険金額が1,000万円以上に設定されている場合に適用される制度ですが、保険金額の減額など契約内容の変更があった場合は適用されなくなるので注意しましょう。

また、SOMPOひまわり生命の養老保険の申し込みは対面販売のみとなっています。

インターネットだけで申し込みを完結することはできない点を理解しておきましょう。

| 保険会社 | かんぽ生命 |

| 商品名 | 養老保険(新フリープラン・新フリープラン(短期払込型)・新フリープラン(2倍保障型)・新フリープラン(5倍保障型)・新フリープラン(10倍保障型)・かんぽにおまかせ(満期タイプ)) |

| 加入年齢 | 0歳〜80歳 |

| 付加できる特約 | ・無配当総合医療特約(R04) ・無配当先進医療特約 ・無配当障害医療特約(R04) ・無配当災害特約 ・引受基準緩和型無配当綜合医療特約(R04) |

| 払込方法 | 口座振替、窓口払込、団体払込 |

| 払込回数 | 前納、月払い |

かんぽ生命の養老保険は、かんぽ生命の中でも主力の商品で、目的に合わせて6つの商品タイプから選択可能です。

一般的な養老保険の特徴に加え、さまざまな特約を付加することによって保障を充実させられます。

かんぽ生命の養老保険は自由度が高く、満期保険金の金額や受け取る年齢を自由に設定可能です。

受け取り年齢はライフプランに合わせて1歳きざみで設定できるため、大きな支出を伴うライフイベントに合わせて満期保険金を受け取ることも可能です。

契約日から1年6ヶ月経過後に不慮の事故や所定の感染症で死亡した場合は、死亡保険金が倍額になって支払われるという「倍額保障」の制度があるため、万が一の際にも手厚く備えられます。

保険料の支払い方法は月払いと前納から選択でき、3ヶ月分以上の保険料を前納すれば保険料が割引になるという制度もあります。

かんぽ生命は郵便局の窓口で相談できるので、住んでいる場所を問わずに近くに窓口があるというのは嬉しいポイントですね。

| 保険会社 | 明治安田生命 |

| 商品名 | 養老保険、米ドル建て一時払い養老保険 |

| 加入年齢 | 養老保険(円建て):6歳〜75歳 |

| 付加できる特約 | 代理請求特約 |

| 払込方法 | 口座振替、集団扱い |

| 払込回数 | 年払い、半年払い、月払い |

| 関連記事 | 明治安田生命の評判 |

明治安田生命の養老保険はシンプルなタイプの養老保険です。

際立った目新しさはありませんが、年齢が若いうちから加入できるという特徴があります。

また、満期保険金の全部または一部を据え置くことで、保険金を増やすことができます。

すぐに資金が必要ないという場合は据え置くことによって資金効率が高まるというメリットがあります。

保険金の受け取り方も一時金で受け取るか年金形式で受け取るかをライフスタイルに合わせて選択できるのは魅力です。

明治安田生命の養老保険には、通常の円建てタイプのものの他に、米ドル建ての保険期間10年の養老保険もあります。

死亡保険金を基本保険金額にまで抑えることで満期保険金額を大きくしているという特徴があります。

保険金は米ドルまたは円のどちらかで受け取れるため、外貨での保険運用に興味のある方は選択肢に入れてもよいかもしれません。

養老保険を選ぶ際は、以下の3点に注目すると良いでしょう。

まずは、保険の返戻率に注目して選びましょう。

返戻率とは、支払った保険料に対して、死亡保険金や解約返戻金をどれだけ受け取れるかを表したものです。

返戻率が100%を超えている場合は、支払った保険料以上の金額が満期保険金として戻ってくるということになります。

養老保険の貯蓄性に魅力を感じている場合は、返戻率をしっかりチェックするようにしましょう。

月々支払う保険料にも注意しましょう。

養老保険は保障と貯蓄の両方の機能を備えている分、保険料が高めに設定されやすい商品です。

内容が良いから、とよく考えずに加入してしまうと、保険料支払いが家計を圧迫してしまう可能性があります。

保険料は無理なく支払える範囲に設定するようにしましょう。

また、保険期間の長さも商品によって異なります。

まとまった支出の予定がある場合は、満期のタイミングで合わせられるかをよく確認することをお勧めします。

家計のバランスや資金計画に合わせた保険を選ぶことが肝心です。

満期保険金の受け取り方も商品によって異なります。

一括受け取りだけではなく、年金形式で受け取れる保険商品もあるため、ニーズに合わせて選択すると良いでしょう。

理想とするライフスタイルから逆算し、どのような受け取り方が適しているかを考えるようにしましょう。

選び方のポイントは以上となりますが、人によって重視すべきポイントや注目する点は異なります。

自分に合った保険が知りたいという場合は、マネードクターなどの保険相談サービスの利用も選択肢に入れると良いでしょう。

保険相談の詳細については、ぜひ公式サイトから確認してみてください。

\お金に関する無料相談ができる!/

今回は養老保険の特徴やおすすめの養老保険について解説しました。

養老保険への加入を検討している場合は、複数の保険会社の商品を比較して選ぶことが大切です。

マネードクターでは、30社以上の保険会社の商品を取り扱っているため、自分に最適な保険を選びやすいというメリットがあります。

保険のプロであるFPに相談しながら保険を選べるので、知識があまりないという方でも安心です。

興味のある方は、マネードクターの公式サイトをチェックしてみましょう。

\お金に関する無料相談ができる!/