当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

積立保険は、保険として万が一の際に備えながら、貯蓄機能も併せ持つ保険です。

うまく活用すれば、将来のリスクをカバーしながら資産形成にも役立てられます。

今回は、積立保険の特徴やメリット・デメリット、積立保険の選び方などを詳しく解説します。

おすすめの積立保険についても紹介しているので、ぜひ参考にしてみてください。

マネードクターは、無料でFPに保険の相談ができるサービスです。

自宅やオンラインなどさまざまな場所での保険相談に対応しているので、ニーズに合わせて気軽に保険の相談が可能です。

30社以上の保険商品を取り扱っているため、手軽に保険の比較・検討ができる点も嬉しいです。

無料の保険相談に興味がある場合は、マネードクターの公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

積立保険とは、万が一の時の保障に加えて「満期保険金」や「解約返戻金」などを受け取れる保険のことです。

支払った保険料が無駄にならず、一部または全部を受け取ることができるため、資産形成に活用する人も多いです。

積立保険は貯蓄性があることから貯蓄性保険とも呼ばれ、掛け捨て保険とは区別されます。

積立保険と掛け捨て保険の違いをまとめると次の通りです。

| 積立保険 | 掛け捨て保険 | |

|---|---|---|

| 解約返戻金 | ○ | × |

| 満期保険金 | ○ | × |

| 保険料 | 割高 | 割安 |

| 主な保険 | 終身保険、養老保険、学資保険、個人年金保険 | 定期保険、医療保険、収入保障保険 |

どちらかが良いかは家族構成や家計の状況、ライフプランなどによって異なります。

まずは自分が何のために保険に加入するのかを明確にして、その上で適した保険商品を選ぶことが重要です。

まずは、積立保険のメリットを確認していきましょう。

積立保険は、満期保険金や解約返戻金など何らかの形で支払った保険料の一部または全部を受け取ることが可能です。

保障が必要にならなくなった場合もお金を受け取れるのがメリットだと言えるでしょう。

掛け捨て保険の場合は、保険金支払いが行われなければそれまで支払った保険料は無駄になってしまいます。

保険料を支払い損にしたくないと考えている人にとっては、資産形成の手段としても利用できる積立保険は向いているかもしれません。

自分で貯蓄するのが苦手だという人も、積立保険が適している場合があります。

積立保険を契約すれば、定期的に自分の口座から保険料が引き落とされます。

強制的に積立ができるため、自分で預金においておくとすぐに使ってしまうという人に向いているでしょう。

預金などの場合はすぐに解約・引き落としが可能ですが、保険の場合はそうはいきません。

解約するためには書面などでの手続きが必要になることも多く、心理的なハードルも上がることからなかなか気軽に解約できません。

そのため、預金で貯蓄を行おうとしても失敗してしまう、という人は積立保険での貯蓄が良いかもしれません。

積立保険では、多くの場合契約者貸付を利用できます。

契約者貸付は、解約返戻金をもとにお金を借りられるという制度のことです。

保障を継続したまま資金を借りられるので、保険を解約する必要がないというのが特徴です。

急にまとまった資金が必要になった場合などは、この契約者貸付制度を利用できるというのはメリットとなるでしょう。

ただし、返済が滞ってしまった場合は保険が解約となる場合もあります。

契約者貸付を利用する際は、しっかりと返済できる範囲で借入を行うように注意しましょう。

このように、積立保険にはメリットがいくつかあります。

しかし、積立保険にはさまざまな種類があるので、どの保険商品を選べば良いか迷ってしまうという人も多いでしょう。

そんな方はマネードクターなどの保険相談窓口を利用すれば、手軽に複数の保険会社の商品を比較可能です。

保険のプロであるFPのアドバイスを受けながら、自分に最適な保険商品を選べるため、保険についての知識があまりないという方でも安心です。

興味のある方は、マネードクターの公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

一方、積立保険にはデメリットもあります。

事前に確認しておきましょう。

積立保険は、一般的に掛け捨て保険よりも月々の保険料は高めに設定されています。

積立保険は、保障と積立の両方の機能を有するため、どうしてもシンプルな保障機能のみを持つ掛け捨て保険よりも保険料が割高になるのです。

そのため、月々の保険料支払いを安く抑えたいと考えている人にとってはデメリットとなる可能性があります。

特に、今の家計バランスにあまり余裕がないという人は注意が必要です。

貯蓄性があるからといって無理に保険料の高い保険に加入すると、保険料が家計の支出を圧迫しかねません。

家計が厳しい状況が続くと、保険料の払込が滞ったり、解約せざるを得ない状況に陥ったりすることも考えられます。

生活をカバーするための保険が今の生活を圧迫してしまうことのないように、ライフプランや家計の状況に適した保険を選ぶように注意しましょう。

積立保険は、一般的に満期を迎える前に解約すると、支払った保険料の金額を解約返戻金が下回ってしまうことが多いです。

解約返戻金は加入率に応じた返戻率をもとに計算されます。

解約返戻率は加入期間が長くなるほど高くなることが一般的なので、早期の解約ではほとんど解約返戻金を受け取れません。

このような事態に陥らないためには、加入前にしっかりと解約返戻率を確認しておきましょう。

特に、貯蓄目的で積立保険に加入する人は、解約返戻金のピークがいつ頃になるかを確認し、それに合わせて保険を解約できるように調整する必要があります。

まとまった資金が必要なタイミングと、返戻率がピークとなるタイミングを合わせることで、効率的に積立保険に加入できるでしょう。

固定金利型の積立保険に加入する際は、インフレリスクにも注意が必要です。

インフレとは、金利や物価が上昇してお金の価値が相対的に下がることを指します。

固定金利型の積立保険は金利が一定なので、世の中の金利が上がった際もその恩恵を受けられません。

世の中の金利や物価が上昇しているにもかかわらず、同じ金利でしか保険金や返戻金を受け取れないため、実質的に資産が目減してしまうこととなります。

保険の契約は10年や20年といった長期にわたるのが一般的なので、インフレリスクが気になるという方は注意が必要です。

このように、積立保険にはデメリットがいくつか考えられます。

加入する人の状況や加入目的によっては大きなマイナスポイントとなることも考えられるため、保険に加入する前にしっかりと確認しておきましょう。

自分にどんな保険が適しているかわからないという場合は、マネードクターなどの保険相談窓口を利用してみても良いでしょう。

保険やお金のプロであるFPが一人ひとりの相談に乗ってくれ、適切な保険プランを提案してくれます。

相談は自宅や近くのカフェなどの好きな場所で可能なので、なかなか店舗に行けないという人にも使いやすいサービスです。

興味のある方は、まずはマネードクターの公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

積立保険とよばれる保険には、以下の4種類があります。

それぞれの特徴を確認していきましょう。

終身保険は、その名の通り保障が一生涯にわたって受けられる保険です。

死亡や高度障害になった場合に保険金を受け取れるため、自分に万が一のことがあった際に家族にしっかりとお金を残してあげたいと考えている人向きの保険です。

一生涯保障が続くため、満期保険金というものはありません。

死亡・高度障害に対する保障が必要なくなった場合は、保険を解約することで解約返戻金を受け取れます。

ただし、低解約返戻金型終身保険の場合は、月々の保険料を抑えられる代わりに保険料払込期間中の解約返戻金は少なくなる点に注意しましょう。

養老保険は保険期間があらかじめ定められている保険です。

満期が設定されるため、満期時にも死亡保険金と同額の満期保険金を受け取れるという特徴があります。

養老保険は生存・死亡の両方に備えられる保険なので、基本的には支払った保険料の額よりも受け取れる保険金の額は少なくなります。

増やしたいという目的よりも、将来のライフイベントや万が一の場合のリスクの両方に備えたいという目的で保険に加入したいという人に向いているでしょう。

また、養老保険は満期が設定されている保険なので、子供の大学進学や自身の退職に合わせて満期を設定するということも可能です。

学資保険は、子供の教育資金を確保するために加入する保険です。

契約者は両親や祖父母となり、被保険者は子供ということになります。

子供の進学するタイミングなどに合わせてお祝い金や学資金が支払われるため、コツコツとお金を準備したいという人には適しているでしょう。

また、学資保険の特徴として、保険料払込期間中に契約者に万が一のことがあった場合、これ以降の保険料支払いが免除されるというものがあります。

契約者が保険料支払いを継続できなくなったとしても、子供にしっかりとお金を残してあげることができるため、自分が死亡・高度障害になった際のリスクをカバーできます。

保険によっては妊娠中から加入できる学資保険もあるため、ニーズに合わせて選ぶと良いでしょう。

個人年金保険は、60歳や65歳など決まった年齢から一定期間保険金を受け取ることができる保険です。

老後の生活費を準備したり、公的年金をカバーしたりするために入るという人が多い保険です。

満期時には保険金を年金で受け取るか、一括で受け取るかを選択できるので、ニーズに合わせて資金を活用可能です。

終身年金・有期年金・確定年金などの種類があるため、よく確認するようにしましょう。

このように、積立保険にはさまざまな種類があります。

保障を重視するのか、将来のライフイベントに備えるのか、老後の生活を豊かにしたいのか、など目的に応じて加入すべき保険は変わってきます。

自分のライフプランに合わせた適切な保険に加入することが重要です。

どんな積立保険が適しているかわからない場合は、保険のプロに相談してみるのも一つの手です。

マネードクターでは、経験豊富なFPに一人ひとりの状況に合わせて保険プランを提案してもらえます。

第三者からの客観的なアドバイスをもらえるため、自分ではなかなか判断しきれないという場合にも役立つでしょう。

無料の保険相談はマネードクターの公式サイトから予約できるので、まずは詳細をチェックしてみてください。

\お金に関する無料相談ができる!/

おすすめの積立保険をいくつか紹介します。

| 保険会社 | 明治安田生命 |

| 商品名 | じぶんの積立 |

| カテゴリ | 個人年金保険 |

| 保険期間 | 10年間 |

| 契約年齢 | 被保険者:6才〜65歳、契約者:18歳〜 |

| 関連記事 | 明治安田生命の評判 |

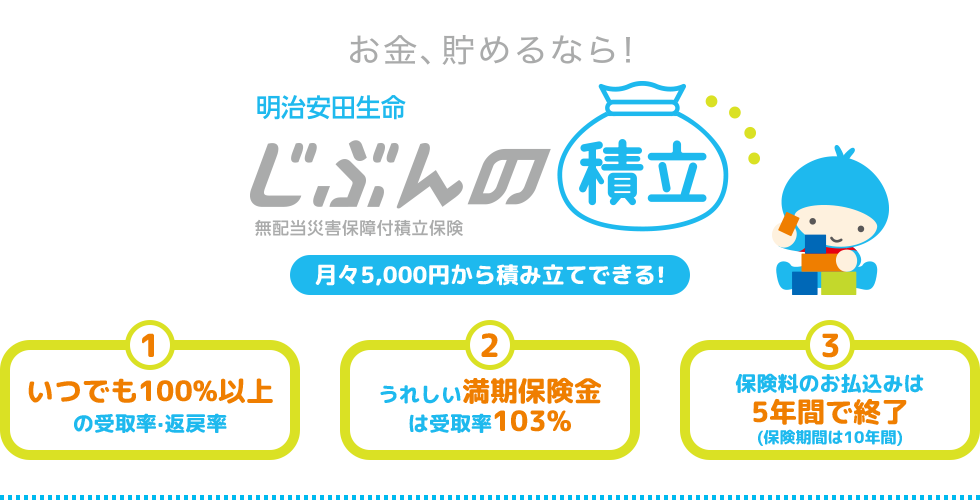

明治安田生命の「じぶんの積立」は月々5,000円から積立可能な保険です。

保険料の支払いは5年間で終わるので、無理なく始められるというメリットがあります。

いつ解約しても100%以上の受取率が保証されるため、資金をすぐに使うかもしれないという場合にも加入できる保険です。

もちろん、保険なので万が一のことがあった際の保障もついており、災害死亡給付金は既払込保険料の1.1倍となっています。

年齢・性別に関係なく返戻率・受取率が同じで、健康状態にかかわらず申し込めるので、シンプルでわかりやすい保険に加入したいという人にも向いているかもしれません。

| 保険会社 | オリックス生命 |

| 商品名 | 終身保険RISE |

| カテゴリ | 終身保険 |

| 保険期間 | 終身 |

| 契約年齢 | 15歳〜75歳 |

| 関連記事 | オリックス生命の評判 |

オリックス生命の終身保険RISEは、一生涯の死亡保障がついた終身保険です。

保険金額や保険料払込期間を、加入者のニーズに合わせて自由にカスタマイズできるというメリットがあります。

低解約払戻金型にすることで保険料を抑えているため、月々の保険料負担も比較的低いのが特徴です。

低解約払い戻し期間が終わったあとは解約払戻金が増えるため、死亡保障が不要になったタイミングでは解約してまとまった資金を受け取ることも可能です。

しっかりと死亡保障をつけつつ、掛け捨てでない保険に入りたいと考えている人には適しているかもしれません。

| 保険会社 | 三井住友海上あいおい生命 |

| 商品名 | &LIFEこども保険 |

| カテゴリ | 学資保険 |

| 保険期間 | 22歳満了 |

| 契約年齢 | 被保険者:0歳〜11歳、契約者:(男性)18歳〜75歳(女性)16歳〜75歳 |

| 関連記事 | 三井住友海上あいおい生命の評判 |

三井住友海上あいおい生命の&LIFEこども保険は、子供が0歳から加入できる学資保険です。

進学の時期に合わせてまとまった資金を受け取ることができるので、子供のためにしっかりと資金を準備しておきたいという人に向いています。

契約者に万一のことがあった場合は、養育年金が支払われるので、お金を残してあげることも可能です。

こども医療特約を付加すれば、子供が病気やケガによる所定の入院・手術などを行った際に、給付金を受け取ることもできます。

子供の将来のためにしっかりと備えておきたいという人に適している保険と言えるでしょう。

| 保険会社 | 楽天生命 |

| 商品名 | 楽天生命スーパー終身保険 |

| カテゴリ | 終身保険 |

| 保険期間 | 終身 |

| 契約年齢 | 30歳〜75歳 |

| 関連記事 | 楽天生命の評判 |

楽天生命のスーパー終身保険は、手頃な保険料で万が一の際の保障が一生涯続く終身保険です。

死亡・高度障害状態になった場合は、100万円〜5,000万円の保険金額を受け取ることが可能です。

保険金額はニーズに合わせて自由に決められるので、月々の保険料支払いも考慮しながら決めると良いでしょう。

加入した時から保険料はずっと変わらないので、早いうちに加入すれば割安な保険料で契約し続けられます。

楽天ポイントが貯まるというメリットもあるので、楽天グループをよく利用するという人には向いているでしょう。

| 保険会社 | アフラック |

| 商品名 | かしこく備える終身保険 |

| カテゴリ | 終身保険 |

| 保険期間 | 終身 |

| 契約年齢 | 20歳〜85歳 |

| 関連記事 | アフラックの評判 |

アフラックのかしこく備える終身保険は、非喫煙者に保険料の割引がある終身保険です。

タバコを吸わない人であれば、「ノンスモーカー割引特約」を付加することで、月々の保険料が割引となります。

掛け捨てではないため、将来の資金づくりのために活用することも可能です。

もちろん、死亡・高度障害に対する保障もつけられるため、万が一の際にも資金を準備しておけます。

解約払戻金を抑える代わりに保険料を割安に設定している保険なので、早期解約には注意が必要です。

積立保険を選ぶ際は、複数の保険会社を比較・検討するのが重要です。

しかし、自分でたくさんの保険の資料を取り寄せたり、話を聞いたりするのは面倒に感じる人もいますよね。

そんな人は、マネードクターのような保険相談サービスが使いやすいかもしれません。

自分の好きな場所、好きなタイミングで保険の相談ができ、複数の保険会社の商品を比較するのも簡単です。

興味がある方は、公式サイトから詳細をチェックしてみてください。

\お金に関する無料相談ができる!/

積立保険を選ぶ際は、以下のポイントに注意しながら選んでみましょう。

積立保険に加入する際は、まず加入する目的を明確にしましょう。

老後の生活費を準備しておきたいのなら、終身保険や個人年金保険などが選択肢となります。

子供の教育資金に備えたいのであれば、学資保険が適しているでしょう。

加入する目的によって、備えるべきリスクや準備しておくべき保障・資金が変わってくるため、まずは自分の保険加入目的をしっかりと認識しておくことが重要です。

積立保険の場合、返戻率にも注目する必要があります。

返戻率とは、支払った保険料に対して、保険金や給付金をどのくらい受け取れるかを表したものです。

返戻率が100%を超える保険は、支払った保険料以上に将来受け取れるお金の方が多いということを示しています。

貯蓄のために保険に加入するのであれば、この返戻率は高いに越したことはないでしょう。

また、加入期間の経過とともに返戻率が変化する保険も多いです。

何年後に返戻率のピークを迎えるかを事前に確認しておくことで、資金計画を立てやすいでしょう。

積立保険は貯蓄性を有する分、掛け捨て保険よりも保険料が高めに設定されていることが多いです。

将来の生活のための月々の保険料支払いが、現在の生活費を圧迫してしまっては元も子もありません。

また、積立保険は早期に解約してしまうと、解約返戻金をほとんど受け取ることができません。

毎月無理なく支払っていける保険料を計算し、その範囲内に収まるように調整することも重要です。

保険料の目安がわからないという場合は、お金のプロに相談してみるのも良いでしょう。

マネードクターを利用すれば、好きな場所・好きな時間にFPにお金や保険の相談が可能です。

お金に関するどんな質問にも答えてくれるので、あまり知識がないという方には特にピッタリです。

相談しながら保険を検討したいという人は、マネードクターの公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

積立保険の選び方がわからない、プロに相談したい、という方はFPに相談してみるのが良いでしょう。

無料で気軽にFPに相談できるサービスとして、マネードクターを紹介します。

| サービス名 | マネードクター |

| 運営会社 | 株式会社FPパートナー |

| 拠点 | 47都道府県100店舗以上 |

| 取り扱い保険会社数 | 32社 |

| FP資格保有率 | 95.6% |

| 相談方法 | 訪問、店舗、オンライン |

| 詳細 | マネードクターの公式サイト |

| 関連記事 | マネードクターの評判 |

マネードクターは、株式会社FPパートナーが運営する保険相談サービスです。

保険やお金のプロのFPが、保険のみならず家計のことやライフプランについての相談に乗ってくれます。

あらゆるお金の悩みに対応していることから、「お金のかかりつけ医」として利用することが可能です。

店舗まで行かなくても自宅や近くのカフェ、オンラインなど好きな場所で相談できるので、忙しくてなかなか店舗に出向けないという方も気軽に相談できるでしょう。

保険相談は無料で何度でも可能なので、納得できるまでとことん相談できます。

具体的な保険商品について相談したいという人から、まずは家計のバランスについてアドバイスが欲しいという人まで、どんな人でも気軽に相談できるサービスです。

気になった方は、まずはマネードクターの公式サイトから詳細をチェックしてみてください。

\お金に関する無料相談ができる!/

今回は、積立保険の特徴やメリット・デメリット、おすすめの積立保険などについて紹介しました。

これから積立保険への加入を検討する人は、まずはマネードクターの利用を検討してみてください。

FPが第三者目線で保険に関するアドバイスをくれるので、自分では気付けなかったメリット・デメリットに気付くことができるかもしれません。

複数の保険会社の商品をまとめて比較も可能なので、幅広い選択肢の中から最適な保険を選びたいと考えている人にもピッタリです。

まずは、マネードクターの公式サイトから無料の保険相談について詳細を確認してみましょう。

\お金に関する無料相談ができる!/