当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

老後に向けた資産形成のために、自分で個人年金保険に加入しようと考える人は少なくありません。

そこで気になるのが、個人年金の受け取りに税金はどのくらい発生するのかということ。

今回は、個人年金の受け取りについて、どのような税金がかかるのかや、いくらくらい必要になるかを解説します。

これから個人年金への加入を検討したいという人も、ぜひ参考にしてみてください。

個人年金を受け取る場合は、商品の内容やどのように受け取るかによって税金が変わってきます。

お金や税制についてあまり詳しくないという場合は、将来のためにFPに相談しておくのも良いでしょう。

マネードクターでは、無料でFPが自宅などの好きな場所に来てくれて、保険の相談が可能です。

一人一人の悩みに合わせて適切なアドバイスをくれるので、あまり保険やお金に詳しくないという人でも安心です。

まずはマネードクターの公式サイトから詳細をチェックしてみて下さい。

\お金に関する無料相談ができる!/

個人年金は、保険料を一定期間払い込むことで、将来年金の形で保険金を受け取れる保険のことです。

現在の日本では公的年金だけでは老後の生活資金が不足するとも言われています。

そのため、公的年金を補う手段の一つとして加入する人も多いです。

まずは個人年金の種類について確認しておきましょう。

受け取り方の違いによって以下の3つのタイプに分類できます。

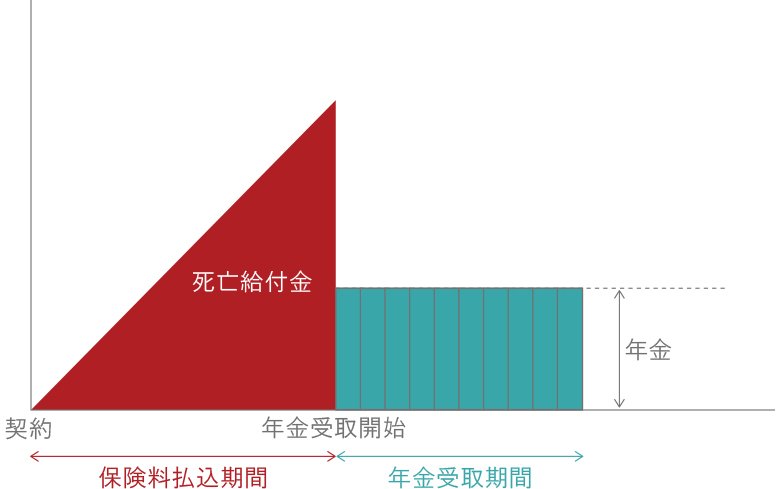

確定年金は、被保険者の生死に関係なく、契約時に定められた一定期間保険金が支払われるタイプの保険です。

年金受け取り時に被保険者が死亡している場合は、遺族に年金が支払われます。

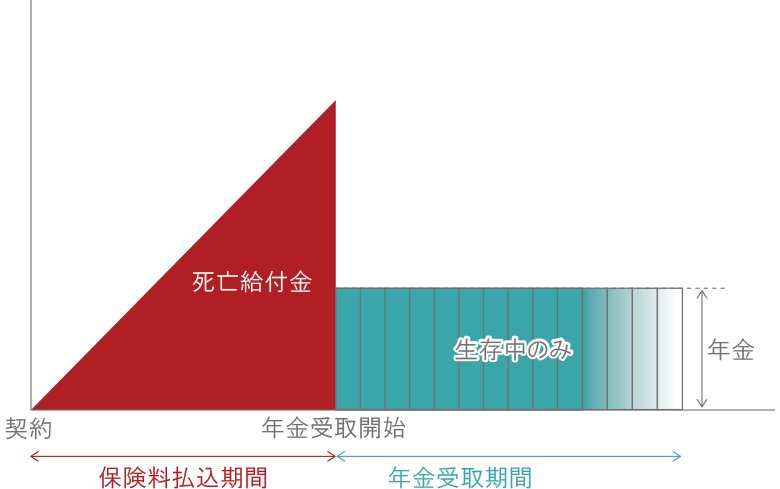

有期年金は、被保険者が生存している場合に限り、契約時に定められた一定期間保険金が支払われます。

年金受け取り開始時点で被保険者が死亡している場合や、年金の受け取り中に死亡した場合は、その時点で年金の支払いは終了します。

早いタイミングで被保険者が亡くなってしまった場合は、返戻率が低くなり元本割れのリスクが高くなります。

終身年金は、被保険者が生存している限りずっと年金を受け取れます。

被保険者が死亡したタイミングで年金の支払いが終了するため、遺族に年金を遺すことはできません。

大きく分類すると以上の3つとなりますが、これらの商品から派生した保証期間付終身年金や保証期間付有期年金といった商品もあります。

これらの商品は、あらかじめ定められた保証期間中は被保険者の生死に関係なく年金を受け取ることが可能です。

個人年金は受け取り方の違いによっても納税額の計算方法などが異なるため、しっかりと把握しておきましょう。

個人年金や資産形成について不安があるという場合は、保険相談窓口を利用することで悩みや不安が解消できるかもしれません。

自分1人で調べるだけでは不安だという場合は、マネードクターの公式サイトから無料の保険相談サービスについて確認してみてください。

\お金に関する無料相談ができる!/

個人年金を受け取る際にかかる税金は、以下の3つに分類できます。

順番にどのようなものか確認していきましょう。

個人年金を受け取る人の多くが、毎年年金を受け取る形で保険金を受け取る方法を選択します。

個人年金の契約者と受取人が同じで、毎年年金形式で受け取る場合は、「雑所得」として所得税の計算対象となります。

雑所得は以下のような計算式で所得額を計算します。

雑所得=総収入(1年間で受け取る年金の金額)-必要経費(支払った保険料)

雑所得はその年の他の所得と合算し、所得控除(基礎控除など)などを除いた金額が課税所得金額として計算されます。

納付額は、その年の他の所得(給与所得や事業所得など)と合算して課税所得を決定し、この金額に基づいて所得税額が算出されます。

支払い期間が限定されている個人年金は保険金を年金形式ではなく一括で受け取ることも可能です。

契約者と受取人が同一で、年金をまとめて受け取る場合は、「一時所得」として所得税の対象となります。

雑所得と同じく所得税として計算されますが、計算方法が少し異なります。

一時所得=総収入(受け取る保険金)-必要経費(支払った保険料)-特別控除額(50万円)

一時所得は上記で計算した所得金額の2分の1に相当する金額を給与所得などの他の所得の金額と合計して、税額を計算します。

令和19年12月31日までの間に生じる所得については、所得税のほかに復興特別所得税の対象にもなります。

一時所得の計算には、特別控除額50万円が設けられているため、一時金として受け取る金額から必要経費を差し引いた金額が50万円を超えない場合、課税所得はないものとみなされます。

契約者と受取人が異なる場合、贈与があったとみなされて「贈与税」が発生します。

年金を受け取る初年度には、年金受給権をもとに贈与税がかかり、2年目以降は毎年受け取る年金に対して所得税(雑所得または一時所得)が必要となります。

贈与税の計算をする際には、「年金受給権の評価額」がどれくらいになるかがポイントとなります。

年金受給権の評価額は、以下の金額を計算して最も大きくなる金額となります。

将来受け取る年金の総額ではなく、受け取ったタイミングでの評価をもとに贈与税が算出されるということになります。

年金受給権の評価額が算出できたら、以下の贈与税の計算式に当てはめて納税額を算出します。

贈与税=(年金受給権の評価額-基礎控除110万円)×税率-控除額

贈与税率や控除額は以下の表に基づいて計算されます。

| 基礎控除後の課税価格 | 200万円以下 | 300万円以下 | 400万円以下 | 600万円以下 | 1,000万円以下 | 1,500万円以下 | 3,000万円以下 | 3,000万円超 |

|---|---|---|---|---|---|---|---|---|

| 税 率 | 10% | 15% | 20% | 30% | 40% | 45% | 50% | 55% |

| 控除額 | ‐ | 10万円 | 25万円 | 65万円 | 125万円 | 175万円 | 250万円 | 400万円 |

このように、個人年金の受け取りにかかる税金は受け取り方によって異なります。

複雑なケースの場合は税理士などの専門家に相談するのが良いでしょう。

自分に最適な保険を知りたいという場合は、マネードクターなどの保険相談窓口の利用が適しています。

複数の保険会社の中から自分に最適な保険プランをプロが提案してくれるため、無料で保険のアドバイスが受けられます。

個人年金保険に興味がある方は、マネードクターをチェックしてみてください。

\お金に関する無料相談ができる!/

個人年金の受け取りにかかる税金について、モデルケースをもとに確認していきたいと思います。

以下の3つのケースについてそれぞれ説明します。

まずは、契約者が受取人として毎年年金を受け取るケースについて確認していきます。

例として以下の事例をもとに考えていきましょう。

上記の保険を本人が毎年年金形式で受け取る場合は、雑所得の所得税の対象となります。

実際の計算方法は以下の通りです。

雑所得=収入金額(1年に受け取る年金額)-必要経費

収入金額:60万円

必要経費:500万円÷10年間=50万円

雑所得:60万円-50万円=10万円

となり、10万円が雑所得として総合課税の対象となります。

1年間の合計所得金額が2,400万円以下の場合は48万円の基礎控除があるため、上記のケースの場合、課税所得は0となります。

続いて、契約者本人が一括で受け取る場合ケースについて確認していきましょう。

一時金として受け取る場合、年金で受け取るよりも受け取り金額が少なくなるのが一般的です。

一時金は一時所得として所得税の対象となります。

一時所得=収入金額(受け取る一時金)-必要経費-特別控除額(50万円)

収入金額:580万円

必要経費:500万円

一時所得:580万円-500万円-50万円=30万円

一時所得の課税所得金額:30万円×1/2=15万円

課税対象の一時所得は上記のように15万円と計算できます。

こちらも雑所得と同様に他の所得と合計して総所得金額を求め、収める税額を算出します。

最後に、契約者と受取人が異なる場合の贈与税について確認します。

契約者が夫で受取人が妻のように、契約者と受取人が同一でない場合は贈与税の対象となります。

贈与税額=課税価格×税率-控除額

課税価格;500万円-基礎控除110万円=390万円

税率:300万円超400万円以下の場合は20%

控除額:300万円超400万円以下の場合は25万円

となるため、贈与税額は390万円×20%-25万円=53万円と計算されます。

このように、同じような内容の個人年金であっても受け取り方によってかかる税金の種類や金額が異なります。

将来支払う税金も加味した上で加入する保険を検討したいという場合は、お金や保険のプロに相談してみるのをおすすめします。

マネードクターでは、無料でFPに保険の相談が可能なので、疑問点があれば気軽に尋ねられます。

保険プランについて提案を受けたいという場合は、マネードクターの公式サイトから詳細をチェックしてみてください。

\お金に関する無料相談ができる!/

個人年金の受け取りに税金がかかる人はどのような人でしょうか。

以下の場合についてそれぞれ確認していきましょう。

所得税は下記の計算式で求められます。

所得税額=課税所得金額×所得税率-税額控除

個人年金以外にも収入がある人は、それらの所得を合算して計算します。

所得控除が適用される場合は、それも踏まえて課税所得金額を算出します。

なお基礎控除として、所得に応じて以下の金額が控除されます。

| 所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

課税所得金額が算出できたら、以下のように所得に応じて税額を計算します。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

当然ですが、所得税は課税所得がある人に対してかかります。

つまり、課税所得を算出する段階で課税所得がゼロもしくはマイナスになる場合は所得税が発生しません。

すべての所得の合計が48万円以下の場合は、控除額の範囲以内に所得が収まるため所得税はかかりません。

契約者と受取人が異なる場合は、年金を受け取る権利を贈与された考えるため、贈与税が発生します。

贈与税額は以下の計算式で計算します。

贈与税額=(課税価格-基礎控除110万円)×税率-控除額

課税価格は個人年金の年金受給権に対してかかり、年金受給権は「解約返戻金」「一時金として受け取る金額」「予定利率に基づいて算出した金額」のいずれか大きい金額となります。

贈与税には110万円の基礎控除があるため、課税価格が110万円以下の場合は贈与税がかかりません。

100万円を超える場合は贈与税が発生すると認識しておきましょう。

贈与税は、年金受け取り開始時点で年金受給権がすべて贈与されたとみなされるため、2年目以降の贈与税は発生しません。

2年目以降は受け取り金額に応じて所得税がかかることとなります。

どんな税金がどれくらいかかるかは人によって異なります。

シミュレーションしてみたいという人は、プロに相談してみるのが安心です。

マネードクターでは、さまざまな個人年金保険を取り扱っているため、商品を検討しながら受け取りのシミュレーションも可能です。

まずはマネードクターの公式サイトを確認してみてください。

\お金に関する無料相談ができる!/

個人年金を受け取る際の税金はなるべく安く抑えたいですよね。

税金を抑える方法としては、以下のような方法があります。

個人年金の受け取り時の税金を抑えるためには、契約者と受取人を同一にしておくことがおすすめです。

保険料を支払う人と、保険金を受け取る人が別人である場合は、「保険金を受け取る権利」の贈与があったとみなされるため、贈与税が発生します。

贈与税は最高税率55%と、保険の金額によっては税金もかなり高額になる場合があります。

夫と妻など家計を同じくしている場合は、特に契約者と受取人を分けるメリットはないと考えられます。

保険料をある程度支払ってから契約者を変更したとしても、支払った保険料分は贈与税の対象となります。

なるべく税金を抑えるためにも、契約の時点から契約者と受取人は同一にしておくのが無難です。

一般的に、受け取る保険金は一時金で受け取るよりも年金形式で受け取る方が大きな金額となります。

受け取るまでの期間が長いほど、保険会社で運用する期間が長くなるため、保険金の総額が大きくなる傾向があります。

一方、税金については一時所得として受け取った方が、特別控除などを利用することで税負担が小さくなりやすいです。

ただし、一時金として受け取る場合も年金として受け取る場合も、他の所得と合算して税額が算出されるため、一概にこちらの方が良いと言えないのも事実です。

毎年の所得を抑えて所得税額の負担を減らすのか、一時所得の特別控除を利用して所得税を抑えるのか、人によって適した方法が異なります。

保険商品の内容や家計の状況などを考慮し、自分にとってどちらが有利になるかをしっかりとシミュレーションしましょう。

契約者本人が個人年金を受け取る際には、所得に応じて所得税を納める必要があります。

先述の通り、一時金で受け取るか年金で受け取るかは、人によって有利な方法が異なります。

ただし、いずれの場合も所得税を計算する際は、給与所得や不動産所得など他の所得と合算して所得金額を算出します。

所得税は所得の大きさに応じて納税額が計算されるため、所得額が小さいほど税金負担を抑えられます。

個人年金は退職後など給料が支払われなくなったあとに給付を受ける人が多いと思いますが、その他の所得がないかも気を付けると良いでしょう。

老後の家計バランスや資産形成について関心がある方は、一度FPに相談してみるのも良いでしょう。

第三者目線で家計についてアドバイスをもらうことで、自分では気付かなかったポイントに気づけるかもしれません。

マネードクターでは経験豊富なお金のプロであるFPに無料で相談可能です。

自宅やカフェ、勤務先の近くなど都合の良い場所で相談できるので、空いた時間に気軽に相談できます。

興味のある方は、マネードクターの公式サイトから詳細をチェックしてみてください。

\お金に関する無料相談ができる!/

個人年金の受け取りについては、以下の点に注意しましょう。

個人年金を受け取る際は、基本的に確定申告が必要となります。

年金形式で受け取る場合は、年間の年金額が必要経費を超える場合に雑所得として所得税の申告が必要です。

雑所得が25万円以上の場合は、保険会社によって所得税と復興特別所得税(10.21%)が源泉徴収されます。

所得税率は個人の収入に応じて異なるため、確定申告によって実際の納税額との差額を調整します。

個人年金を一時金として受け取る場合は、一時金が「支払った保険料の合計+特別控除50万円」を超えるときに一時所得が発生し、確定申告が必要となります。

契約者と受取人が異なる場合は、受け取った初年度に贈与税が課されるため、こちらも確定申告が必要となります。

上記に該当する場合は確定申告が必要となり、確定申告をしないと無申告加算税や延滞税などのペナルティが課される場合があります。

受け取りまでに契約者を受取人に変更しておけば贈与税はかからないと考える人もいますが、それは誤りです。

このような場合でも、変更前に元の契約者が支払った保険料分は贈与されたとみなされ、贈与税の対象となります。

受け取るギリギリに契約者を変更したとしても、贈与税を減らすという観点ではあまり意味がないので注意しましょう。

贈与税が発生するのを避けたい場合は、契約の当初から契約者と受取人を同一にしておくことをおすすめします。

確定年金や保証期間付年金の場合、個人年金の受け取りを開始してから相続が発生すると、相続人が受け取る残りの年金の価値に基づいて相続税または贈与税が必要となります。

死亡した人が保険料を負担していた場合は、年金受給権を相続したとみなされ、相続税の対象となります。

死亡した人や年金受給権の取得者が保険料を負担していない場合は、贈与によって取得したとみなされ贈与税の対象となります。

このように、個人年金を受け取る際はいくつか注意しておきたい点があります。

個人年金保険に加入する際は、将来のことを見越して自分にあった保険に加入するのが良いでしょう。

複数の保険から比較して検討したいという場合は、マネードクターなどの保険相談窓口を利用すると手軽に複数の保険を比較・検討できます。

プロのアドバイスも参考に保険プランを決められるので、興味がある方はマネードクターの公式サイトを確認してみてください。

\お金に関する無料相談ができる!/

今回は、個人年金の受け取りにかかる税金について解説しました。

老後に向けた資産形成の一環として個人年金を検討している方は、受け取り時の税金についてもしっかりとシミュレーションする必要があります。

お金のことについて詳しくない、よくわからないという場合は、プロに相談するのも良いでしょう。

マネードクターでは、自宅などの好きな場所でFPに保険や家計の相談ができる無料保険相談サービスを実施しています。

最短翌日の相談予約も可能なので、興味がある方はマネードクターの公式サイトを確認してみてください。

\お金に関する無料相談ができる!/