当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

SBI損保は、リーズナブルな保険料で加入できる保険商品を数多く扱う損害保険会社です。

ネットでの契約が可能であり、人件費などを抑えることによって割安な保険料を実現しているのですが一方で、店舗で契約するタイプの保険とはまた違ったデメリットもあります。

この記事ではそんなSBI損保について、基本情報やメリット・デメリット、SNS上の評判・口コミなどをご紹介していきます。

SBI損保のようなネットで契約できる保険会社は、手続きが簡単で保険料も安く抑えられる一方で、基本的に自分ひとりの力で必要な補償内容を選択しなければなりません。

そういった選択が難しいと感じる方は、マネードクターのような保険相談サービスを活用してみるとよいでしょう。

マネードクターならお金のプロであるファイナンシャルプランナーが、様々な保険会社の商品から顧客それぞれに合ったものをピックアップして、契約プランまで提案してくれます。

気になる方はマネードクター公式サイトにアクセスして、サービス詳細を自分の目で確かめてみましょう。

\お金に関する無料相談ができる!/

| 保険会社名 | SBI損害保険株式会社 |

| 創業 | 2006年6月 |

| 資本金 | 409億円 (うち資本金205億円、資本準備金204億円) |

| ソルベンシー・マージン比率※ | 527.5% (2022年12月末時点) |

| 取扱保険商品 | 自動車保険、がん保険、火災保険、地震保険、医療保険、 生命保険、旅行保険、ペット保険、バイク保険 ※一部商品は、他社商品の契約の媒介や代理をおこなうものである |

※ソルベンシー・マージン比率は、保険会社の保険金支払い能力をはかる指標です。

数値が高いほど安全性が高く、200%以上であることが健全性の目安となっています。

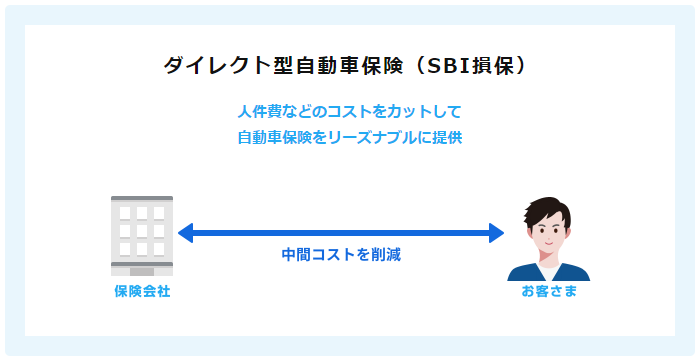

SBI損保は、IT大手のSBIグループにおいて金融サービス部門に属している、ダイレクト型の損害保険会社です。

ダイレクト型保険会社とは実店舗を持たず、さらに人や書類を極力用いずに電話やインターネットを介して契約をおこなう保険会社のことです。

保険料は保険会社の経費に基づく予定事業費率にも影響を受けますが、ダイレクト型保険会社であるSBI損保は経費を抑えて予定事業費率を小さくすることで、リーズナブルな保険料での商品提供を可能としています。

また保険料の安さから2022年のオリコン顧客満足度調査では、SBI損保の自動車保険が保険料部門で満足度No.1を獲得しています。

さて、SBI損保には次のようなメリットがあります。

先ほど紹介した通りSBI損保はダイレクト型の保険会社の一つであり、その魅力は何と言っても保険料を安く抑えられることにあります。

等級や補償内容によって保険料は大きく変わってきますが、以下のケースのように年間の保険料を1万円台から2万円台に抑えることも十分に可能です。

またSBI損保の自社調査によると、同じくダイレクト型損保から保険を乗り換えた人も、その98.6%が保険料に満足していると回答しています。

「損害保険」とひとことで言っても様々な種類がありますが、SBI損保はその多くを網羅的に取り扱っています。

自動車保険や火災保険はもちろんのこと、医療保険やがん保険なども揃っています。

またSBI損保は代理店業務もおこなっており、同じSBIグループに属するSBI生命が手がける生命保険なども、SBI損保を経由して申し込むことができます。

そのため暮らしに必要な備えをSBI損保もしくはSBI損保が仲介する会社の商品のみで一通り揃えることも可能で、保険の種類ごとで様々な保険会社と契約する場合よりも、保険を管理する手間を抑えられます。

ダイレクト型の保険会社であるSBI損保では、代理店型の保険会社と違ってわざわざお店に足を運ぶ必要がなく、申込手続きのすべてをネット上で完結させることができます。

例えばがん保険であれば、次のような6つのステップで、パソコンやスマホから簡単に申込みが可能です。

一方でSBI損保には、次のようなデメリットもあります。

代理店型の保険の場合、自身の置かれている状況や求める保障のイメージなどを伝えれば、それらの条件に合った保険プランを代理店側の担当者が提案してくれます。

一方でダイレクト型保険会社であるSBI損保の場合は、示されている補償内容を読み解いて、そこから必要なものだけを選択するという作業を基本的に一人でしなければなりません。

また、もし補償内容などで不明点があれば、コールセンターに問い合わせるといった能動的な作業も必要になってくるでしょう。

先ほど述べた通りSBI損保は保険料の安さが魅力であり、2022年のオリコン顧客満足度調査では自動車保険の保険料部門で見事1位を獲得しています。

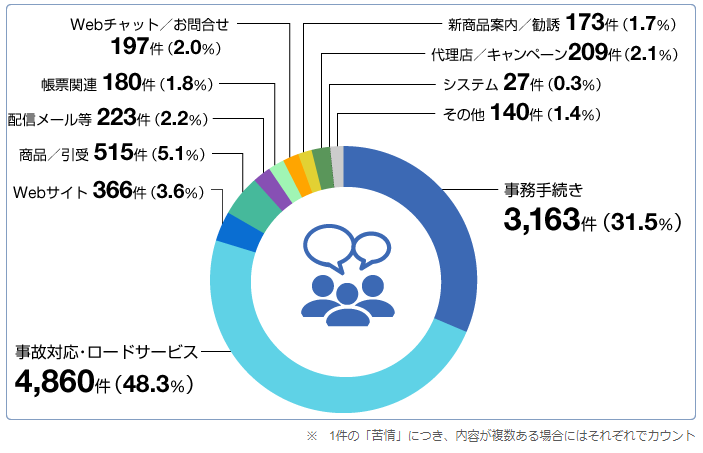

一方で、同じくオリコン調査の事故対応への満足度ランキングでは、調査対象となった18社の中で10位に沈んでいます。

またSBI損保が公表としているデータによると、2020年度では9,000件を超える苦情があり、その半数近くが事故対応・ロードサービスに対するもの、約3割が事務手続きに対するものとなっています。

このようにSBI損保は安い保険料で十分な補償を受けられる一方で、サービスや事故対応力の部分では必ずしも顧客の満足するものとなっていないようです。

SBI損保は2006年に誕生した比較的新しい企業です。

契約件数や売上げは年々伸びてはいますが、例えば損害保険市場の最大手である東京海上日動と比較すると、以下の通り歴然の違いがあります。

| 比較項目 | 東京海上日動 | SBI損保 |

|---|---|---|

| 創業 | 1879年 | 2006年 |

| 資本金 | 1,019億円 | 409億円 |

| 保有契約件数 | 約1,455万件 (自動車保険のみ) | 約113万件 (自動車保険・がん保険などすべて含む) |

| 正味収入保険料 | 2兆2,613億円 | 309億8,100万円 |

| ソルベンシー・マージン比率 | 825.9% | 545.5% |

| 信用格付け | S&P:A+ ムーディーズ:Aa3 | なし |

実績がサービスの質に直結しているわけではありませんが、信用面で言えばやはり、長い間多くの顧客に愛されていて実績豊富な保険会社の方が信頼しやすいと言えるでしょう。

以上、SBI損保のメリット・デメリットをご紹介しました。

SBI損保のようなダイレクト型保険会社は、保険料が安いという魅力がある一方で、補償内容の選択に労力をかける必要があります。

もし自分で補償内容を選ぶことが難しいようであれば、ダイレクト型保険への加入よりも、マネードクターのような保険相談サービスの活用を考えてみるとよいでしょう。

マネードクターは無料で何度でも保険の相談ができるので、興味がある方はマネードクター公式サイトをチェックしてみてください。

\お金に関する無料相談ができる!/

ここまで紹介してきたメリット・デメリットを踏まえて、SBI損保は次のような人に適した保険会社だと言えるでしょう。

繰り返しになりますが、ダイレクト型保険会社であるSBI損保の最大の魅力は、保険料がリーズナブルであることです。

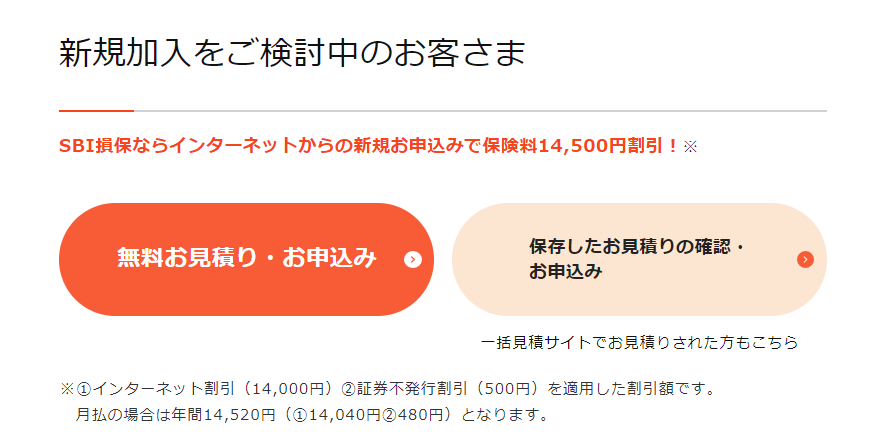

また、主力商品である自動車保険ではインターネット割引もあり、保険料をさらにお得にすることができます。

とにかくコストを抑えて合理的な保険契約を結びたい人に、SBI損保は適していると言えるでしょう。

ダイレクト型保険は、自分で補償内容を選択します。

そのため、時おり専門的な用語も含まれる補償内容を読み解いて、そこから自身の方針に合わせて必要なものを選び抜く力が必要であり、その点で問題がない人はSBI損保を有効活用できるでしょう。

一方でそういった力がなく、単に保険料の安さに惹かれてよく理解しないまま契約を結んでしまうと、病気や事故などの際に手痛い失敗をしかねないので要注意です。

一方で、次のような人にはSBI損保の保険はあまり適していません。

ダイレクト型の保険は、契約時に内容を顧客側が理解していなければ、病気や事故の際にさらなるトラブルを招く可能性があります。

自分で補償を上手く選べなくて、将来的に無用なトラブルが起きることを必ずしも否定できないようであれば、保険のプロのサポートを受けられる代理店で保険を探した方がよいでしょう。

また、代理店では特定の担当者と長期的な関係性を築ける場合も多く、保険を見直す際なども適切な助力を得られることでしょう。

先ほどデメリットで述べた通り、SBI損保の特に自動車保険のサービスや事故対応力の質に対する評価は、オリコンの調査などを見るとあまり良いとは言えません。

ちなみに自動車保険の事故対応の方法は、ダイレクト型保険と代理店型保険で遜色ありません。

実際にSBI損保と同じくダイレクト型の保険会社であるソニー損保は、オリコンの事故対応ランキングで2位を獲得しており、このことからSBI損保の評価が低いのは単にSBI損保の質が低いだけだということが分かります。

したがって、SBI損保は保険料の安さではオリコン顧客満足度トップですが、特に自動車保険は安さだけでなく質も重視したい人にはあまり適さないでしょう。

SBI損保は、東京海上日動や三井住友海上といった老舗保険会社と比べると、保有契約件数や売上高でまだ遠く及びません。

またこれらの老舗は、格付機関各社の信用格付けにおいていずれもA以上の評価を付けられていますが、SBI損保はそもそも格付けすらなされていません。

実績や信用格付けは取扱商品の内容には一切関係がなく、それらが相対的に低い会社の保険に加入したとしても、基本的にリスクはありません。

ただ信用できる相手を選んで安心したいという場合は、SBI損保よりも優れた選択肢が数多くあることでしょう。

以上、SBI損保の向き不向きをご紹介しました。

繰り返しになりますが自動車保険をネットで契約するのであれば、補償内容に対する読解力と、保険に対するある程度の知識が必要です。

その点で問題がなければ、SBI損保の保険を利用することで、適切な補償を受けつつ保険料を安く抑えることができます。

逆にそれが難しい場合は、SBI損保の保険よりも、代理店で取り扱われている保険を探した方が無難です。

ちなみに保険相談サービスのマネードクターは代理店業務も手掛けており、31社もの保険商品を取り扱っています。

SBI損保の利用が難しいと思った方は、マネードクター公式サイトでアポイントを取って、ファイナンシャルプランナーから自分に合った保険プランを提案してもらうのもよいでしょう。

\お金に関する無料相談ができる!/

最後に、SNSに上がっているSBI損保への評判/口コミをピックアップしてご紹介します。

まずSBI損保に対する良い評判/口コミは、以下のようなものがあります。

今、車の自動車保険継続手続きをしていました。

数年前から保険料の安いSBI損保に加入中。

前年度同様なら色々下げて年払い16540円。

今回は、営業で車使用するので、保障よくし業務用使用、個人賠償責任保険も付け年払いやめました。

引っ越し費用も貯めないといけないので。

月1910円になりました。

twitter

今までお付き合いがございました東京海上日動火災の担当の方が72歳で現役を退かれたため、自動車保険を変更しようと見積もりしましたが、SBI損保めちゃくちゃ安いのですね。

今までの半分くらいです。

ゴールド免許 20等級 本人限定 対人対物無制限

オプション 弁護士特約

21880円 安すぎ。

twitter

自動車保険はほぼSBI損保一択です。

他社より2、3万安いです。

あと医療保険は入る必要は無いと思いますが、どうしても入りたいなら都道府県民共済が最強です。

コスト削減幸せその3でしたー。

twitter

保険代理店のパートナーに教えてもらった、SBI損保のがん保険安くて保障広い。

診断一時金+SBI損保でがん保障ばっちりかなと。

twitter

SNSでのSBI損保の評判/口コミは、主力商品である自動車保険やがん保険に対するものが多く上がっています。

また、好意的な意見の大半はやはり、保険料の安さを評価するものとなっています。

SBI損保への評判/口コミは必ずしも良いものばかりではなく、特に自動車保険に対して、次のようなネガティブな評判/口コミが散見されます。

そろそろ自動車保険更新時期だけど……、

SBI損保は安いが事故対応がksすぎるので本当に事故らない自信と天候の悪い日は乗らないひと向き。

前に事故って連絡したらオペレーターのバイトっぽい男の対応がksすぎて……

自分の場所を説明するけどわからないとか言ってキレるからキレ返した……。

twitter

SBI損保のポンコツぶりにもはや笑えてくる。

事故対応ミス。

勝手に示談にされる。。

連絡なし。。

3ヶ月放置される。。

これは次回更新で切り替えだわ、、

twitter

やっとストレスの元凶が先に進めそう。

結局、1か月以上対応進まず、泣き寝入りさせる気満々だった。

SBI損保の対応はクソ過ぎなので安い保険は相応だと良く分かったわ。

相手がSBIの場合はさっさと弁護士建てるべき、時間の無駄。

twitter

SBI損保、事故対応最悪。

物損と人身事故の金額に勝手に上限つけやがって。

アホか!

twitter

もちろんこれらの評判/口コミは、あえてネガティブなもののみをピックアップしたものなので、SBI損保のサービスや事故対応が100%悪いと言いたいわけではありません。

ただ、失望の声が少なからずあるのは確かであり、SBI損保の保険で特に自動車保険の加入を検討する場合は、この事実に留意しておいた方がよいでしょう。

\お金に関する無料相談ができる!/

今回はSBI損保について、メリット・デメリット、SNS上の評判・口コミなどをご紹介しました。

SBI損保はネットや電話から自分で保険の加入手続きができる、ダイレクト型の損害保険会社です。

簡単に手続きができて、保険料も安く抑えられる反面、利用者には保険の内容を正しく読み解く力と、読み解いた上で必要なものを選ぶことが求められます。

SBI損保に限らずダイレクト型保険への加入を検討している方は、安さだけに囚われず、こういった難点があることをよく理解しておきましょう。

なおダイレクト型保険への加入が難しいと感じた方は、マネードクターを使って、ファイナンシャルプランナーに保険選びを手伝ってもらうのも一つの手です。

マネードクターはお金をかけずに何度でも相談可能なので、まずは気軽にマネードクター公式サイトから、相談の段取りをしてみましょう。

\お金に関する無料相談ができる!/