当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

終身雇用の失われつつある現代社会にて、投資による資産運用が注目されています。

そんな中でも、投資はリスクが高いと考える方が多い中で、NISA・つみたてNISAを始める方が急増しています。

非課税かつリスク分散ができるため、投資や資産運用をしたことがない方でも気軽に始められるのが魅力です。

このページでは、NISAとつみたてNISAの比較をテーマにして詳しく解説していきます。

ぜひ参考にして、資産運用を始めてみましょう。

NISA/つみたてNISAを始めるなら、圧倒的な総合力の高さを誇るSBI証券が最適です。

おすすめ証券会社ランキングでも1位として紹介されている人気の証券会社になります。

NISA、つみたてNISA共に100円から始められるので、少額から資産運用をしたい方でも気軽に始められます。

\ 株式取引シェアNo.1! /

低リスクの資産運用方法として人気のNISAとつみたてNISAですが、現状では2つの口座を同時開設することは出来ません。

どちらか1つを選択して開設する必要があります。

NISAとつみたてNISAでは以下の制度で違いがあります。

| 投資可能額 | 年間120万円 |

| 非課税投資の期間 | 5年 |

| ロールオーバー | 最大10年まで延長可能 |

| 拠出ルール | 随時入金、定期拠出可 |

| 投資対象の幅 | 株式投資信託、国内外株式、国内外ETFetc |

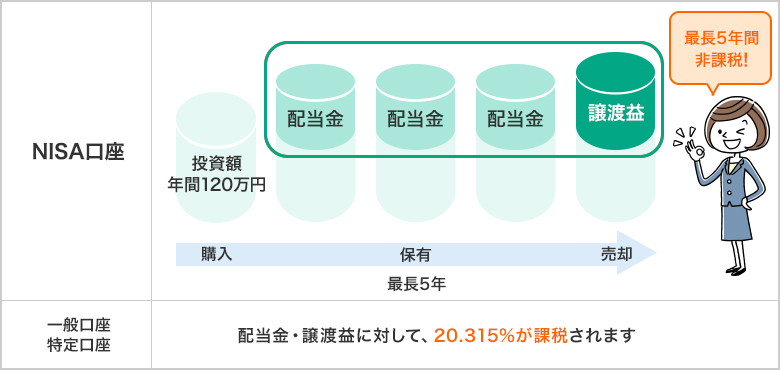

NISAとは日本語名で少額投資非課税制度のことを言います。

購入した株式などの金融商品で得た利益にかかる税金が非課税になる仕組みです。

取引で得た利益で税金を支払う必要がなく、得た利益全てが受け取れるお得な制度となっています。

株式投資で100万円の利益が出た場合

NISAの場合→100万円の利益がそのまま受け取れる

通常の株取引→運用益にかかる通常20%の税金が差し引かれ80万円の利益

NISAのメリットは、年間120万円までの投資利益を非課税にできるという事です。

また、5年間利用できるため、合計600万円が非課税となります。

また、ロールオーバーという制度を利用することで、さらに非課税期間を延長することができます。

投資対象の幅も広く、一般的な株式やEFTといった全ての商品が対象となるので、制限の少ない投資方法といえます。

また、NISAには0歳~19歳を対象としたジュニアNISAという制度があります。

ジュニアNISAとは?!

口座名義人は未成年者で、両親や祖父母などの二親等以内の親族が代行して運用を行う制度。

年間80万円の範囲で最長5年間を非課税で運用できる。

2023年に一旦NISA制度が終了しますが、2024年から新NISAが始まり、若干ルールが変更されますものの、2028年まで延長されるとされています。

NISAのデメリットは、1人1口座までしか開設できないという点です。

一般的な証券口座では複数口座の開設ができますが、NISAでは複数の口座を持てません。

また、NISA口座では、損益通算ができないという点もデメリットとしてあげられます。

→課税口座の50万円の利益にそのまま10万円の税金が課せられる

| 投資可能額 | 年間40万円 |

| 非課税投資の期間 | 20年 |

| ロールオーバー | なし |

| 拠出ルール | 定期拠出 |

| 投資対象の幅 | 金融庁が定めた長期の積立・分散投資に適した一定の投資信託 (対象商品はこちら) |

NISAと似た制度で、つみたてNISAという制度があります。

運用で得た利益が非課税になるという共通点がありますが、制度の内容が異なります。

NISAとは異なり、金融庁の定めたガイドラインに合致した商品が運用できる仕組みです。

商品の特徴は、リスクが低くて手数料の安い商品となっています。

つみたてNISAは、最大で20年間利用できるメリットがあります。

NISA口座では延長しても10年の利用と定められているので、つみたてNISAの方が長期的に利用できるという事です。

また、金融庁のガイドラインに合致する商品は低リスクの商品が多いです。

長期の積み立て投資に適した商品のみという決まりがあります。

極端に大きな損失を出すリスクが少ないので、初心者の方でも安心して商品選択が可能です。

つみたてNISAは、NISAと異なり制限が多いです。

年間の投資拠出額は40万円となっており、NISA口座に比べ、非課税投資額が少なくなっています。

また、拠出ルールにも制限が設けられています。

NISA口座では、自由に入金ができるのに対して、つみたてNISAは定期拠出が基本です。

毎月決まってコツコツと入金して、長期で運用する投資方法となります。

以下は、NISAとつみたてNISAを比較した表です。

| 比較項目 | NISA | つみたてNISA |

|---|---|---|

| 非課税投資枠 | 年間120万 | 年間40万 |

| 非課税期間 | 5年(最大10年まで延長可能) | 20年 |

| 累計非課税投資額 | 600万円 | 800万円 |

| 口座開設期限 | 2014年~2023年(2028年まで延長予定) | 2018年~2037年(2042年まで延長予定) |

| 対象者 | 日本にお住まいの20歳以上の方 (口座を開設する年の1月1日現在) | 日本にお住まいの20歳以上の方 (口座を開設する年の1月1日現在) |

| 投資対象商品 | 現物株式でもETFといった全ての投資信託 (個人向け国債などの1部は対象外) | 金融庁が定めた商品のみ (インデックスファンド、アクティブファンドの一部、ETFなど) |

| 引き出し | 常時可能 | 常時可能 |

NISAは比較的自由度の高い非課税投資制度です。

投資対象商品が豊富であることから、様々な銘柄での投資が行える魅力があります。

つみたてNISAは低リスクの商品に投資して、長期的に資産運用する投資です。

名前の通り資金の積み立てを行い、最大20年間非課税の制度を利用できます。

また、非課税期間が長く2037年に始めたとしても、それから20年の2057年まで非課税で保有可能です。

さらに、NISAと同様に、つみたてNISAに関しても5年間延長され、2042年まで制度を利用することができると発表されています。

NISAとつみたてNISAではどっちがおすすめというテーマで解説します。

結論から言うと、利用者の状況や環境によるといえます。

どちらを始めたらいいか分からないという方は、下記を参考にしてみてください。

NISAがおすすめな人は以下のような人です。

上記のような方には特におすすめです。

ある程度まとまった資金があり、それを投資に回せるのであればNISA口座をおすすめします。

また、個別銘柄やお気に入りの投資信託があれば、自由に選べるNISAの方が適しているといえるでしょう。

以下は、つみたてNISAをおすすめできる人です。

将来に向けて長期投資したいと考えている人であれば、つみたてNISAがおすすめといえます。

投資方法は積み立てのみとなっているので、投資初心者の方でも始めやすいことが特徴です。

銘柄は限られていますが、手数料が安く低リスクの商品に絞られているので、低リスクで長期的な資産運用をしたい方はつみたてNISAを選択しましょう。

NISAとつみたてNISAでのリターンを比較しています。

比較は以下の条件で行います。

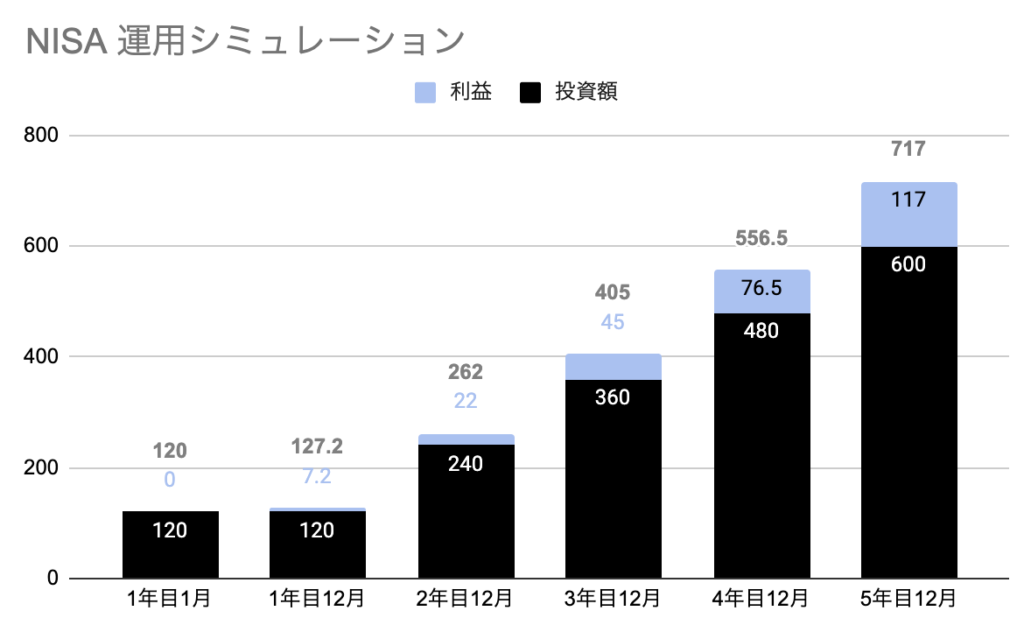

まずは、NISAから運用シミュレーションを見ていきます。

利回り6%で毎年1月の初めに非課税投資額120万円を投資したと仮定してみます。

年間120万円で配当6%の投資商品を運用することで、5年後には110万円以上の利益を受け取ることができます。

NISAは投資できる金融商品が幅広いため、選ぶ商品によってリターンは大きく変わってきます。

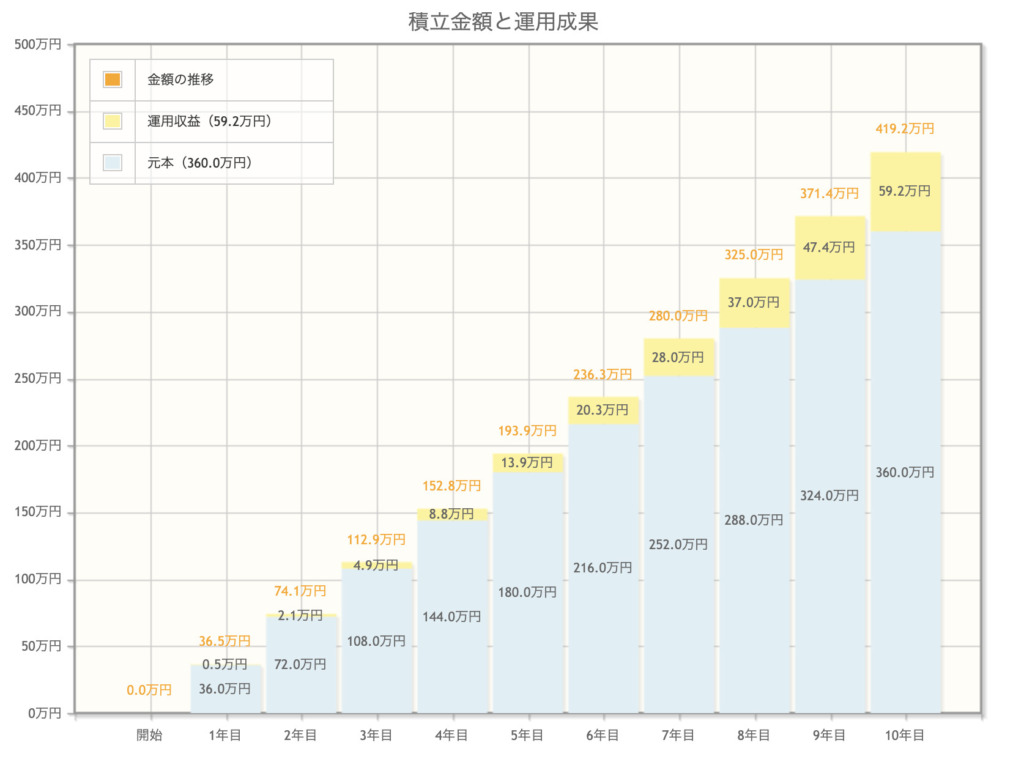

続いてはつみたてNISAのリターン例です。

(1枚目が10年運用した時のリターン、2枚目が20年運用した時のリターン)

毎月3万円、年利3%を積み立てたとして20年目で260万程度のリターンが得られる仕組みです。

以上のようにNISAとつみたてNISAで得られるリターンは異なっていきます。

一概にリターンだけをみて、どちらの方がいいという判断はできませんが、ご自身の投資スタイルに合わせてNISAかつみたてNISAを選ぶといいでしょう。

NISA・つみたてNISAを始めるなら、SBI証券が最適です。

| 項目 | NISA | つみたてNISA |

|---|---|---|

| 取扱商品数 | 投信信託2660種類 国内株式86社 外国株式9か国 | 174銘柄 |

| 手数料 | 国内株式売買:無料 投資信託買付:無料(インターネットコースのみ) 外国株式買付:無料 | 無料 |

| 最低投資額 | 100円 | 100円 |

SBI証券はNISA/つみたてNISAのどちらも、総合力の高いサービスを提供しています。

NISA口座の取扱い銘柄が豊富なため、大きなリターンを狙いたい方、銘柄選びを自分でしたい方など幅広い層に人気です。

また、16時30分~23時59分までの株取引も可能で、普段お仕事が忙しい方でも夜間に取引ができます。

つみたてNISAでは、毎日、毎週、毎月の3コースの中から自由に選択できるので、細かな分散投資ができる仕組みとなっています。

最低投資金額はどちらも100円で、少額で始めたい方や初心者の方でも始めやすいことが魅力です。

\ 株式取引シェアNo.1! /

NISAとつみたてNISAは運用額や年数が異なるため、自身の運用方法に適したものを選択する必要があります。

長期的にコツコツと運用していくのであれば、最長20年間利用できるつみたてNISAがおすすめです。

また、ある程度の預貯金をアクティブに運用していくのであれば、年間120万まで優遇されるNISAがおすすめとなります。

このページで紹介したSBI証券はNISA、つみたてNISA共にサービスの総合力が高い会社です。

どちらを始めるにしても選択して間違いない会社といえるでしょう。

まずはNISA、積立NISAのどちらが最適かを考えて、自身に合った資産運用を始めてみましょう。

\ 株式取引シェアNo.1! /