当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

「老後2000万円問題」が叫ばれる昨今、老後に備えた長期的な資産運用に関心を持つ人が増えてきています。

そんな中、AIを活かして投資初心者でも気軽に利用できる「ロボアドバイザー」にも注目が集まっており、ロボアドバイザーの一つ「THEO+docomo」は、ただ資産運用できるだけでなくdポイントが貯まるなどの特典があることから、多くのdポイントユーザーの好評を得ています。

そこで今回はそのTHEO+docomoについて、メリット・デメリット、評判・口コミ、新規お申し込み方法などを解説していきます。

\最大101,000円分もらえる!/

| サービス名 | THEO+docomo(テオプラスドコモ) |

| 証券会社 | SMBC日興証券株式会社 |

| 運用会社 | 株式会社お金のデザイン |

| 最低投資額 | 1万円 |

| 運用手数料 | 最大1.1%(税込・年率) |

| 投資対象 | 海外ETF |

| 公式サイト | THEO+docomoの公式サイト |

THEO+docomoは、ロボアドバイザー「THEO」を手掛ける株式会社お金のデザインと、NTTdocomoが提携して運営している資産運用サービスです。

2021年7月末より、株式会社お金のデザインの証券会社としての機能が分割され、SMBC日興証券株式会社が証券口座に関する情報管理や資金管理を担うことになりました。

この3社の提携によって、単に投資一任型のロボアドバイザー「THEO」を利用できるだけでなく、dポイントユーザーやdocomoユーザーにとってお得なサービスを提供しています。

しかし、THEO+docomoではNISAに対応していないため、NISA枠を活用しながら資産運用をしたい方には不向きです。

NISA枠を活用したい人は、1万円の少額から始められるWealthNaviをチェックしてみてください。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

THEO+docomoには、次のようなメリットがあります。

THEO+docomoでは、

これら5つの質問に答えるだけで、231通りのプランの中から、一人ひとりにあったポートフォリオを選んで運用してくれます。

5つの質問に答えるだけなので、専門知識を持たない投資初心者でも、気軽に資産運用にチャレンジすることが可能です。

THEO+docomoでは、初回投資金額・毎月の積立金額ともに、1万円という少額から運用できます。

またTHEO+docomoの投資対象は米国市場に上場しているETF(上場投資信託)であり、そのETFを細かく分解すると世界86の国と地域、11,000以上の銘柄から構成されています。

つまりTHEO+docomoを利用するだけで、それらの銘柄に長期・分散・積立投資ができ、投資リスクを下げることにつながります。

THEO+docomoでは、スタート時のポートフォリオ作成だけでなく、運用途中のリバランスなども投資のプロとAIにお任せできるため、運用の手間がほぼかかりません。

また自分で運用する場合は、含み損を抱えたり、損失を出したときなどに強いストレスを感じますが、プロとAIにお任せのTHEO+docomoなら、そういったストレスを感じることもほぼありません。

THEO+docomoは通常のTHEOとは異なり、次のような「+docomo」ならではのサービスがあります。

THEO+docomoなら、運用資産額に応じて毎月dポイントがもらえます。

そのため長期に積み立てれば積み立てるほど、毎月もらえるdポイントが増えていきます。

またdocomoユーザーの場合は、ポイントが1.5倍になります。

THEO+docomoとdカードを連携させてあらかじめ設定をおこなうと、dカードでの買い物で生じた端数を「おつり」としてTHEO+docomoに積み立てることができます。

少額で投資したい方におすすめのサービスです。

少額で資産運用を始めたいという方は、WealthNaviも最適です。

WealthNaviではTHEO+docomoと同様に1万円から資産運用ができるだけではなく、非課税制度のNISAにも対応しています。

運用実績も好調な人気のサービスなので、ロボアドバイザーを検討している方は、まずWealthNavi公式サイトをチェックしてみましょう。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

一方でTHEO+docomoには、次のようなデメリットもあります。

これはTHEO+docomoに限らずロボアドバイザー全般に言えることですが、どうしても自分で運用するよりも手数料が割高になってしまいます。

THEO+docomoの手数料は最大1.1%(税込・年率)、想定平均年利は4%以上です。

(THEO+docomoの投資対象は年平均4%で持続成長している世界経済全般であり、様々なETFを組み合わせることで、その平均値以上のパフォーマンスを目指しています。)

仮にある年の年利を4%・手数料を1%とすると、せっかく4%のパフォーマンスを発揮しても差し引きによって実質の年利は3%になってしまいます。

またパフォーマンスの悪い年は、手数料のせいで元本割れするなんてことも起こり得ます。

このように手数料が高いか安いかというのは、資産運用をおこなう上で非常に重要な要素の一つです。

また、もしロボアドバイザー以上のパフォーマンスを自分で出せる技術を持っている方にとっては、わざわざ割高の手数料を払ってそれを利用するメリットは薄いです。

なお、オススメの「ビッコレ」は基本的に手数料はかからないため、獲得したビットコインがそのまま自分の資産になり、損することはないと言えます。

ビッコレからの出金の際には、50円~100円相当がかかりますが、ビッコレで稼げる額を考えるとそれほど大きな影響はなさそうです。

\ 無料登録で1000円分のBTCもらえる!/

THEO+docomoは、世界経済に対してETFを用いて長期・分散・積立投資ができるサービスです。

短期間で稼ぐことはそもそも想定していないので、もし短期投資をしたい場合は別のサービスを選びましょう。

THEO+docomoは最初に5つの質問に答えるだけで運用方針を作成してくれて、あとは自動で一定のパフォーマンスを上げてくれる便利なサービスです。

しかしAIがどうやって各投資対象を選んだのか、またそれらに対する投資配分を決めたのか、それらの具体的な根拠をうかがい知ることはできません。

すべてプロとAIにおまかせで簡単・便利である反面、投資家としての成長につなげるのは難しいです。

THEO+docomoは残念ながら、

といった非課税制度には対応していません。

NISAなどを使いたい方は、WealthNaviを使うのがおすすめです。

WealthNaviはNISAに対応しており、「おまかせNISA」というサービスで運用できます。

また、すでにWealthNaviで資産運用していても、おまかせNISAの口座を開設することで、非課税枠を活用できます。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

ここまでご紹介したメリット・デメリットから、

THEO+docomoは、

こういった人におすすめです。

\最大101,000円分もらえる!/

一方で、

こういった人にはあまりおすすめしません。

THEO+docomoをはじめロボアドバイザーは、向き不向きが比較的はっきりしている資産運用サービスです。

THEO+docomoの利用を検討する際は、自分に向いているかどうか最初によく確認しておきましょう。

過去の利回りで見ると、ロボアドバイザーの中ではWealthNaviが好調です。

、2016年から2021年2月までのドル建てのリターンは23.5%~48.5%という結果を出しており、長期での資産形成に人気のサービスとなっています。

実績のあるロボアドバイザーを探している方は、まずWealthNaviをチェックしてみましょう。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

それでは続いて、実際にTHEO+docomoを使っているユーザーはどのような評価や思いをもっているのか、評判・口コミから見ていきましょう。

世界平均の成長率3〜4%の年利を目標に、国際分散投資を見直し含め全自動でやってくれる金融サービス。

経済好調+プロ運用で個人実績は年利10%以上^^。

0.0?%の普通預金は無論、株売買で一喜一憂するより超健全だし長期で堅実だと思う。

待望のアプリは知りたい情報や必要な機能がスッキリまとまってますね。

iPhoneXの解像度にも対応しててnice!

手軽でイケてるフィンテックロボアドバイザーとして今後も期待してます!!

App Store

2020年のコロナショック以降の金融政策によって、以降のアメリカを始めとした世界各国の株価は、好調に推移しています。

そのためTHEO+docomoでも、多くのユーザーが平均年利以上のパフォーマンスを出せているようです。

またスマホアプリの使い心地も、好評を得ています。

私にとっての投資の第一歩がこちらでした。

月数万円の積み立て+お釣り投資でスタートし、気づけばもうすぐ百万円というほどお金を入れていますが、始めた時期が良かったからか現在+10%ほど。

絶対儲かるというのは無い世界ですが、はじめの第一歩にはとても良いかと思います。

ドコモ連携するとポイントももらえるしおすすめです!

App Store

こちらも先ほどと同じく、パフォーマンスが好調を維持しているという口コミです。

また、+docomoによるdポイント還元サービスも好評です。

何するわけでもなく、大凡2.5%くらいで推移しています。

大化けはしないでしょうが、ボチボチですね。

あ、3ヶ月で2日ほど元本割れしました。

App Store

こちらは2019年11月の口コミです。

THEO+docomoでは世界経済の平均年利4%以上を目指していますが、世界経済の年利が平均を下回る時は、THEO+docomoのパフォーマンスも4%を下回ることがあります。

また世界経済の年利がマイナス圏になると、THEO+docomoでもマイナスになったり、場合によっては元本割れしてしまうことも当然あります。

ただ、一時マイナスになるときがあったとしても、しっかりリスク管理をして長期的に続けていくと平均でプラスになるときが来ます。

THEO+docomoのような長期分散投資は、パフォーマンスが悪いときがあっても焦らずに、むしろ株価が安くなってチャンスだと思えるくらい、先を見越して投資していくことが肝要です。

学生です。

資産運用の勉強と資産構築が一挙にできると思い、利用を始めました。

4ヶ月ほど利用してみたところ、後者の目的は叶いそうであると感じている一方で、前者に関しては初学者向けのコンテンツが少ないため、現状難しそうだと思っております。

投資信託を利用していく上で最低限理解しておくべきことなどが簡潔にまとめられていると、初めの敷居がもっと低くなると思います。

Google play

THEO+docomoでは5つの質問に答えるだけで、簡単に資産運用を始めることができてしまいます。

しかし誰でも簡単にできる反面、THEO+docomoから資産運用の知識や技術を学ぶことは難しいです。

資産運用の勉強をしたいのであれば、別の資産運用サービスも併用するといった工夫が必要になってくるでしょう。

WealthNaviでは、選び抜かれた8つのETFを通じて、世界約50カ国12,000銘柄に自動で分散投資を行ってくれます。

また、投資先も株式や債券、金、不動産など様々であり、それらに最適な配分で幅広う投資することでリスクヘッジを行ってくれます。

この機会にぜひ、WealthNaviをチェックしてみましょう。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

THEO+docomoを始めるにはまず、新規お申込みする必要があります。

新規お申込みは次の手順でおこないます。

まずはTHEO+docomo公式サイトにアクセスして、右上の「新規お申込み」ボタンをクリックしましょう。

証券口座開設をおこなう前にまず、ユーザー登録が必要です。

「新規お申込み」ボタンを押したのち、アカウントを持っていない場合は次のようなユーザー登録画面に誘導されるので、ガイドにしたがって登録をおこないましょう。

ユーザー登録が完了したら、次はdアカウントの登録をおこないます。

THEO+docomoではdアカウントが必須です。

もしdアカウントをお持ちでない方は、口座開設の前にここでdアカウントを作成しましょう。

ユーザー登録とdアカウントの登録が完了したら、いよいよ証券口座開設の申し込みに入ります。

証券口座開設の申し込みは、次の5つの手順でおこないます。

まずは名前、生年月日、住所などの個人情報を入力していきます。

これらの情報は、後ほど提出することになる本人確認書類と齟齬がないようにしましょう。

ここでは口座を一般口座にするか、特定口座(源泉徴収あり・確定申告不要)にするかを選ぶことができます。

ここでは、個人情報保護方針の確認をおこないます。

自身を守るための仕組みなので、よく内容を確認してから同意しましょう。

続いて、これまで入力した内容の確認をおこないます。

誤りがあれば、修正をおこないましょう。

最後にマイナンバー確認書類と本人確認書類を提出します。

マイナンバーカードを提出する場合は本人確認書類は不要、通知カードまたはマイナンバー記載住民票を提出する場合は、合わせて本人確認書類も必要です。

以上で、証券口座開設申し込みは完了です。

審査が完了し次第、THEO+docomoのサービスを利用できるようになります。

現在THEO+docomoでは、dカード積立キャンペーンを開催中です。

| キャンペーン名 | dカード積立キャンペーン |

| キャンペーン内容 | dカード積立で毎月dポイントがダブルでたまる! |

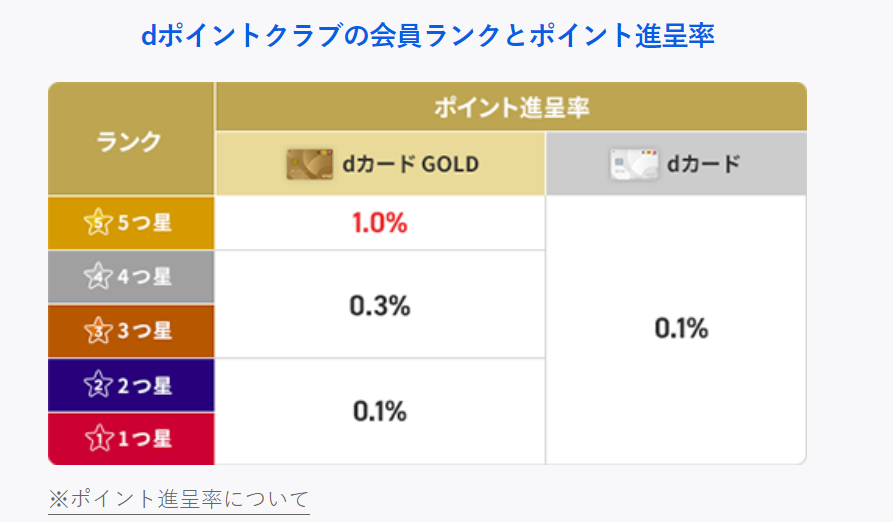

| キャンペーンの注意点 | dカード(dカード/dカード GOLD)とdポイントクラブの会員ランクに応じて、毎月のポイント進呈率が決定 |

| キャンペーン期間 | 終了日未定 |

| 詳細 | THEO+docomo |

THEO+docomoでdポイント積み立てをすることで、会員ランクに応じたポイントが進展されるキャンペーンです。

GOLD会員になりランクが上がるほど、お得にdポイントが獲得できます。

また、さらにお得なキャンペーンに参加してロボアドバイザーを始めたいという方は、実績豊富なWealthNaviが最適です。

WealthNaviでは当サイト経由で口座を作成すると1,000円がプレゼントされるお得なキャンペーンを実施しているので、ぜひこの機会にチェックしてみましょう。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

最後に、THEO+docomoに関してよく聞かれるQ&Aを3つご紹介します。

通常の「THEO」とTHEO+docomoを含む「THEO+」の違いは、例えば+docomoならdポイントが貯まるといったように、提携企業毎に様々な特典がつくことです。

両者で運用方法自体に違いはありません。

他のロボアドについてはおすすめのロボアド比較の記事をご参考ください。

THEO+docomoの投資対象は、米国の市場に上場しているETF(上場投資信託)です。

まず保有のETFから「配当金」が発生した場合は、配当金から税金を控除した金額が証券口座に入金されて運用されます。

またETFを売却して「売却益」が発生した場合には、その利益に対して課税されます。

なおTHEO+docomoを始める際に口座区分を、

の中から選択することができます。

特定口座(源泉徴収あり)を選択すれば、確定申告は原則不要です。

THEO+docomoは、ETFの売買を「Interactive Brokers LLC」というアメリカの証券会社に発注しています。

また購入したETFは、「Depository Trust Company 」というこちらもアメリカの保管振替機関で管理・保管されています。

これは日本の証券保管振替機構にあたり、仕組み自体は日本とほぼ変わりません。

今回は、ロボアドバイザー「THEO+docomo」について解説しました。

THEO+docomoは、簡単な質問に答えるだけで誰でも簡単に、プロとAIにおまかせで長期・分散・積立投資ができる資産運用サービスです。

また、運用中のリバランス等もプロとAIに一任できるので、運用中もほとんど手間がかかりません。

ただし、NISA枠を活用したい方や実績豊富なロボアドバイザーサービスを利用したい方には不向きです。

そのような方は、まずWealthNaviをチェックしてみましょう。

WealthNaviでは、NISA枠に対応しているほか、豊富な実績を誇るサービスです。

1万円ほどの少額から自身に合った資産配分行ってくれるので、ぜひこの機会にWealthNavi公式サイトをチェックしてみてください。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。