当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

近年の値上がりが一層人気を呼び、ますます人々の関心を集める仮想通貨(暗号資産)。

昨今のブームに興味を持ち、仮想通貨取引を最近始めた人も多いのではないでしょうか。

ところで、仮想通貨で出した一定の利益に対して、税金を支払う義務があるということはご存知でしょうか。

この記事では、仮想通貨に関する税金について、個人投資家向けに詳しく解説しています。

税金の計算方法や、納税に関する今後の流れなどについて詳しく説明していますので、ぜひ参考にしてください。

1月〜12月に個人として出した利益は、原則翌年3月15日までに確定申告・納税をする必要があります。

税金とうまく付き合いながら、仮想通貨の取引をしましょう。

仮想通貨の税金を簡単に計算したい方はクリプタクトがおすすめです。

今からでも間に合いますので、是非無料アカウント登録をしてみてください。

仮想通貨で得た利益について、原則的に確定申告が必要です。

ただし、人によっては確定申告が不要な場合もあります。

まずは、そもそも確定申告とは何か、どんな人が確定申告をする必要があるのかを説明します。

そもそも、確定申告とは何を指した言葉でしょうか。

国税庁のホームページを確認してみましょう。

所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた所得の金額とそれに対する所得税等の額を計算して確定させる手続です。

引用元:国税庁

源泉徴収された税金や予定納税額などがある場合には、この確定申告によってその過不足を精算します。

つまり、確定申告とは以下の一連の手続きを指した言葉です。

「1年間でこれだけ儲けました」「その儲けにかかる税額はいくらでした」という申告をし、「計算した税額を精算します」といった内容の手続きです。

納税義務(税金を支払う義務)がある場合は、この時に支払いをします。

また、必要以上に税金を払いすぎている人には、払いすぎた税金が還付されます。

源泉徴収(給与等から税金の天引き)をされている場合や、予定納税(税金の前払い)をしている場合には、払いすぎた税金が戻ってくる可能性があります。

義務が無い人は確定申告をする必要はありませんが、確定申告をしない場合は税金の還付を受けることができなくなってしまう点に注意しましょう。

なお、株式取引などは損失を次年度に繰り越すことが可能ですが、仮想通貨(雑所得)は損益繰越の対象外です。

翌年以降の所得税における節税をする目的としては、残念ながら損失の申告は有効な手段とは言えません。

では、どのような場合に確定申告が必要となるのでしょうか。

国税庁のホームページより、仮想通貨に関係する条件を確認してみましょう。

仮想通貨で得られた利益について、確定申告が必要になる金額は人により異なります。

大まかな目安としては、以下の場合に確定申告が必要です。

・サラリーマンなら、年間20万円を超えた所得がある場合

・サラリーマン以外なら、年間48万円を超えた所得がある場合

※仮想通貨による所得以外で確定申告を行う理由がある場合(医療費控除やふるさと納税など)は、仮想通貨で得られた所得額にかかわらず申告が必要です。

詳しい条件を見てみましょう。

以下(1)〜(4)のいずれに該当するかを確認し、自分の該当する条件を確認してください。

| 区分 | 詳細 |

|---|---|

| (1)給与所得がある方 | 勤務先と雇用関係があり、給与という形で労働の対価が支払われている人のこと。 (例)会社員、公務員、パート・アルバイト等 |

| (2)公的年金等に係る雑所得のみの方 | 国民年金や厚生年金などのうち課税対象となるものを受け取っている人で、それ以外の所得が無い人のこと。 |

| (3)退職所得がある方 | 退職金を受け取った人のこと。 |

| (4) (1)〜(3)のいずれにも該当しない方 | (例)自営業、フリーランス、専業主婦、学生、無職など ※パート・アルバイトをしている主婦などは(1)に該当 |

仮想通貨の利益が関わるのは(1)および(4)の区分ですので、この区分に絞って解説します。

なお、ここでは条件を簡略化・一般化して記載しているため、例外となるケースも存在する点をご了承ください。

※条件の詳細については国税庁のホームページにてご確認ください。

※条件を簡略化するため、本記事ではすべて各種控除適用前の金額で計算しています。そのため、実際の金額とは異なりますのでご注意ください。

※たとえばサラリーマン(給与所得者)の場合で給与所得控除・社会保険料控除が適用されるケースなど、実際には本記事の計算例よりも税額が下がることがあります。

ほとんどの場合は、勤務先の年末調整により所得税等が精算されるため申告は不要です。

以下の(A)(B)のいずれかに該当する場合に確定申告が必要になります。

(A)専業サラリーマン

※勤務先が1か所のみで、受け取る給与全てが源泉徴収されている人

給与・退職金以外の所得合計額が年間20万円を超えている場合に確定申告が必要

(B)兼業サラリーマン

※勤務先が複数あり、受け取る給与全てが源泉徴収されている人

給与・退職金以外の所得合計額からメインの勤務先からの給与収入を除いた額が、年間20万円を超えている場合に確定申告が必要

なお、「20万を超える」とは、20万円は含まれません。

※20万以下(20万を含む)の場合は条件には該当せず、確定申告は不要です。

それぞれの区分について、具体例を見てみましょう。

| 区分 | こんな場合に確定申告をする必要がある |

|---|---|

| (A)専業サラリーマン | 1つの会社のみに勤務している人で、 ・仮想通貨による所得が30万 ・仮想通貨による所得が15万、FXによる所得が15万 |

| (B)兼業サラリーマン | 日中は会社に勤め、夜はアルバイトをしている人で、 ・仮想通貨による所得が30万 ・仮想通貨による所得が15万、FXによる所得が15万 ・仮想通貨による所得が15万、アルバイト先からの収入が15万 |

要するに、原則的に「1年間において、メインの勤め先以外からの収入が20万円を超えたら」、確定申告が必要になります。

給与収入を受けている方(会社員など)の場合は、仮想通貨で多額の利益を出す人でない限りは、確定申告が不要の可能性が高いと言えます。

次に、給与収入を受けていない方(アルバイトをしていない専業主婦など)の条件を見てみましょう。

原則として、次の計算において残額がある場合(計算結果がプラスの数の場合)に確定申告が必要になります。

(1) 各種所得の合計額 – 所得控除

(2) (1)×一定税率

(3) 所得税額 – 配当控除額

重要なポイントは、(1)の所得控除です。

所得控除には15種類あり、条件によって該当する控除が異なります。

所得控除の中でも基礎控除はほとんどの人に該当するため、確定申告の義務があるかどうかを考える際には基礎控除額が大まかな目安になります。

国税庁ホームページによれば、基礎控除額は合計所得金額に応じて以下のように異なります。

| 納税者本人の合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

基本的に、所得から基礎控除額を差し引いた額がプラスの値であれば確定申告が必要と言えます。

基礎控除額は最大48万円ですので、所得から48万円を差し引いた計算結果が0以下になるのは、所得が48万円以下の場合です。

要するに、大まかな目安として、「仮想通貨によるものを含むすべての所得の年間合計額が、48万円を超えた場合」に確定申告が必要ということです。

なお、令和元年(2019年)分以前の基礎控除の金額は、所得金額にかかわらず誰でも一律38万円でした。

法改正により、令和2年(2020年)分からは納税者本人の合計所得金額により、48万円を上限として変動するようになりました。

インターネット上では現在も、基礎控除に関して「38万円」という情報をよく見かけますが、古い情報ですのでご注意ください。

したがって、下記の場合に確定申告の義務が生じます。

・給与による収入があれば、1年間において仮想通貨で20万円を超える利益を出した場合

・給与による収入が無ければ、1年間において仮想通貨で48万円を超える利益を出した場合

※大まかな目安ですので必ずしも全員に当てはまる基準ではありません。

※確定申告医療費控除やふるさと納税など何らかの理由により確定申告を行う場合においては、仮想通貨で得られた所得額にかかわらず(20万円以下の場合でも)申告が必要です。

1月〜12月に生じた個人の所得については、原則翌年3月15日までに確定申告および納税をする必要があります。

確定申告および納税は義務ですので、該当する方は忘れずに確定申告を行いましょう。

仮想通貨の税金制度について見てみましょう。

仮想通貨で得られた利益について、具体的な税金の計算方法を解説します。

2022年8月時点において、令和3年(2021年)12月に国税庁が発表したものが最新の情報です。

仮想通貨で得られた利益は、事業による場合を除き、総合課税の雑所得に分類されます。

総合課税に分類された所得は、その合計額に応じて所得税の税率および控除額が変動します。

・税率…所得に対して乗じる額。税率が低いほど税額が小さくなる。

※税率が低いほどお得。

・控除額…所得から差し引くことができる金額。

控除後の所得が低いほど(=差し引いた計算結果の数字が小さいほど)税額が小さくなる。

※控除額が大きいほどお得。

所得税の税率および控除額は、以下のように5%〜45%の7段階に区分されています。

| 区分 | 課税される所得金額 (千円未満切り捨て) | 税率 | 控除額 |

|---|---|---|---|

| A | 1,000円 (千円) 〜 | 5% | 0円 |

| B | 1,950,000円 (195万円) 〜 | 10% | 97,500円 |

| C | 3,300,000円 (330万円) 〜 | 20% | 427,500円 |

| D | 6,950,000円 (695万円) 〜 | 23% | 636,000円 |

| E | 9,000,000円 (900万円) 〜 | 33% | 1,536,000円 |

| F | 18,000,000円 (1,800万円) 〜 | 40% | 2,796,000円 |

| G | 40,000,000円 (4,000万円) 〜 | 45% | 4,796,000円 |

課税対象の所得額が大きいほど、計算結果の税額が上がります。

そのため、平たく言えば、たくさん稼いだ人ほど支払う税金も高くなるということです。

このように、高所得者になればなるほど高い税率の所得税が適応される制度のことを、累進課税制度と呼びます。

上の所得税の税率および控除額の表をもとに、税額の計算方法をパターン別に見てみましょう。

年間で得られた所得が仮想通貨の利益のみだった場合は、「仮想通貨による利益額(経費等控除後の収益)」がそのまま課税される所得金額となります。

仮想通貨のビットコイン取引で年間「700万円」の利益が生じた場合

※これ以外の条件は無いものとする

(1) 課税される所得金額が700万円なので、所得税の税率および控除額の表より区分は「D」

(2) 税率は「23%」、控除額は「636,000円」

(3) 以下の計算式にて税額を計算する

課税される所得金額×税率 – 控除額

= 700万円×23% – 636,000円

= 700万円×0.23 – 636,000円

= 974,000円

∴700万円の所得にかかる税額は974,000円

給与収入を受け取っている会社員・公務員等(いわゆるサラリーマン)が仮想通貨による利益を得た場合は、「仮想通貨による利益額(経費等控除後の収益)を給与所得と合算した額」が課税される所得金額となります。

アルバイトやフリーター等も含め、給与という形で収入を得ている場合はこのパターンに該当します。

勤務している会社からの年間給与所得が「800万円」かつ、仮想通貨のビットコイン取引で年間「700万円」の利益が生じた

※これ以外の条件は無いものとする

(1) 課税される所得金額の合計額は1,500万円なので、所得税の税率および控除額の表より区分は「E」

※給与所得800万円+雑所得700万円=1,500万円

(2) 税率は「33%」、控除額は「1,536,000円」

(3) 以下の計算式にて税額を計算する

課税される所得金額×税率 – 控除額

= 1,500万円×33% – 1,536,000円

= 1,500万円×0.33 – 1,536,000円

= 3,414,000円

∴1,500万円の所得にかかる税額は3,414,000円

自営業やフリーランス等が仮想通貨による利益を得た場合は、「仮想通貨による利益額(経費等控除後の収益)を事業所得と合算した額」が課税される所得金額となります。

自営業で経営している飲食店からの年間事業所得が「200万円」かつ、仮想通貨のビットコイン取引で年間「100万円」の利益が生じた

※これ以外の条件は無いものとする

(1) 課税される所得金額の合計額は300万円なので、所得税の税率および控除額の表より区分は「B」

※事業所得200万円+雑所得100万円=300万円

(2) 税率は「10%」、控除額は「97,500円」

(3) 以下の計算式にて税額を計算する

課税される所得金額×税率 – 控除額

= 300万円×10% – 97,500円

= 300万円×0.10 – 97,500円

= 202,500円

∴300万円の所得にかかる税額は202,500円

利益を出した仮想通貨と損失を出した仮想通貨がある場合には、利益と損失は相殺されます。

利益と損失を相殺することで、課税対象になる所得額を低くすることができる(税金がお得になる)のです。

雑所得と他の所得(給与所得など)を損益通算することは認められていませんが、同じ雑所得の中であれば内部通算は可能です。

そのため、例えばビットコインで利益が出て、イーサリアムで損失を出した場合には、差額の利益のみが課税対象となります。

また、仮想通貨以外で総合課税の雑所得に該当するものがあれば、その所得と通算することも可能です。

例えば、海外FXによる損失と仮想通貨による利益は、いずれも総合課税の雑所得に該当するため通算することができます。

※国内FXは申告分離課税の雑所得に分類されるため、仮想通貨との通算は不可

仮想通貨のビットコイン取引で年間「1,000万円」の利益が生じたが、リップルの取引で年間「600万円」の赤字(損失)が生じた

※これ以外の条件は無いものとする

(1) 課税される所得金額は、損益通算により「400万円」なので、区分は「C」

※ビットコインで生じた利益1,000万円から、リップルで生じた損失600万円を差し引いた(相殺した)額が課税対象額

(2) 税率は「20%」、控除額は「427,500円」

(3) 以下の計算式にて税額を計算する

課税される所得金額×税率 – 控除額

= 400万円×20% – 427,500円

= 400万円×0.20 – 427,500円

= 372,500円

∴400万円の所得にかかる税額は372,500円

給与収入を受け取っている会社員・公務員等(いわゆるサラリーマン)が仮想通貨による赤字(損失)を出した場合は、「給与所得額」がそのまま課税される所得金額となります。

自営業やフリーランス等が仮想通貨による損失を出した場合は、「事業所得額」がそのまま課税される所得金額となります。

雑所得の内部においては損失を利益と通算することは可能ですが、雑所得とそれ以外の所得を損益通算することは認められていません。

そのため、雑所得の合計額が赤字、つまりマイナスになった場合でも、給与所得や事業所得から控除して申告することはできません。

勤務している会社からの年間給与所得が「150万円」かつ、仮想通貨のビットコイン取引で年間「100万円」の赤字(損失)が生じた

※これ以外の条件は無いものとする

(1) 課税される所得金額は、給与所得による「150万円」のみなので、所得税の税率および控除額の表より区分は「A」

※仮想通貨で生じた赤字100万円を差し引くことはできない

(2) 税率は「5%」、控除額は「0円」

(3) 以下の計算式にて税額を計算する

課税される所得金額×税率 – 控除額

= 150万円×5% – 0円

= 150万円×0.05 – 0円

= 75,000円

∴150万円の所得にかかる税額は75,000円

なお、給与所得と事業所得の損益通算は可能です。

給与所得と事業所得のいずれかが赤字で、かつ雑所得(仮想通貨取引など)が赤字だった場合の税額は、以下のように計算します。

経営している飲食店で「100万」の赤字(損失)が生じた個人事業主であり、かつ、副業のアルバイト先からの年間給与所得が「2,100万円」、かつ、仮想通貨のビットコイン取引で年間「300万円」の赤字(損失)が生じた

※これ以外の条件は無いものとする

(1) 課税される所得金額は、給与所得と事業所得の差額の「2,000万円」なので、所得税の税率および控除額の表より区分は「F」

※給与所得2,100万円 – 事業損失100万円=2,000万円

※仮想通貨で生じた赤字300万円を差し引くことはできない

(2) 税率は「40%」、控除額は「2,796,000」

(3) 以下の計算式にて税額を計算する

課税される所得金額×税率 – 控除額

= 2,000万円×40% – 2,796,000円

= 2,000万円×0.40 – 2,796,000円

= 5,204,000円

∴2,000万円の所得にかかる税額は5,204,000円

このように、税理士などの専門家に依頼せずとも、個人で税額を計算することが可能です。

個人で税額を管理する自信や時間が無い場合には税理士に依頼することもひとつの手段ですが、それ以外にももうひとつ、有効な手段があります。

それは、クリプタクトなどの税金計算ツールを導入することです。

税金計算ツールを使えば、面倒な税金も自動で簡単に管理することができます。

この記事の後半で詳しく説明していますので、ぜひ、参考にしてみてください。

次に、仮想通貨取引において、どのような取引タイミングにおいて課税対象の所得が生じるかを説明します。

所得とは儲けた部分を指しますので、該当の取引タイミングにて利益が出た場合に課税対象となります。

※儲けに対して課税されるため、損失に対しては課税されません。

所得金額は「譲渡価額(売却価額など)」と「譲渡原価(購入価額など)」の差額より求めます。

※後述しますが、譲渡原価の求め方には「総平均法」と「移動平均法」の2つの計算方法があります。

たとえば、100円で仕入れたものを300円で売った場合の利益は差額の200円であり、この200円が所得金額とみなされます。

仮想通貨取引においては、基本的には以下の3つの取引をした時に課税対象となります。

・売却した時

・決済した時

・仮想通貨同士を交換した時

なお、上記以外にも、マイニング(採掘)により仮想通貨を取得した場合なども、課税対象の所得とみなされます。

この記事においては、課税対象となる3つの代表的な取引タイミングに絞って解説します。

仮想通貨の取引における最も一般的な所得といえば、仮想通貨を売却した時に得られる所得です。

譲渡価額(いくらで売ったか)と譲渡原価(いくらで買ったか)の差額の利益が課税対象の所得となります。

2,000,000円(200万円)でビットコイン(2BTC)を購入した。

その後、うち0.2BTCを210,000円(21万円)で売却した。

※いずれも2020年中に行った取引とする

※これ以外の条件は無いものとする

(1) 譲渡価額(売却価額)は、210,000円

(2) 購入単価(1BTC当たりの取得価額)は1,000,000円

※取得価額2,000,000円を取得数量2BTCで除して算出する

(3) (2)に売却数量0.2BTCを乗じて譲渡原価(取得にかかる総費用)を算出する

譲渡価額 – ( 購入単価 × 売却数量 )

= 210,000円 – { ( 2,000,000円 / 2BTC ) × 0.2BTC }

= 210,000円 – ( 1,000,000円 × 0.2BTC )

= 10,000円

∴所得金額は10,000円

また、決済した時にも所得税の課税対象となります。

決済時とは、仮想通貨を支払って何らかの商品を購入した時のことです。

譲渡価格(いくらで商品を購入したか)と譲渡原価(支払いに使った仮想通貨をいくらで入手したか)の差額の利益が課税対象の所得となります。

なお、所得(儲け)に対して課税されるため、平たく言えば「商品をお得に買った場合」に課税対象とみなされます。

1,000,000円(100万円)でビットコイン(2BTC)を購入した。

その後、うち0.2BTCを支払って税込300,000円(30万円)の商品を購入した。

※いずれも2020年中に行った取引とする

※これ以外の条件は無いものとする

(1) 譲渡価額(購入した商品の価額)は、300,000円

※商品価額をビットコインの譲渡価額とみなす

(2) 購入単価(1BTC当たりの取得価額)は500,000円

※取得価額1,000,000円を取得数量2BTCで除して算出する

(3) (2)に売却数量(支払数量)0.2BTCを乗じて譲渡原価(取得にかかる総費用)を算出する

譲渡価額 – ( 購入単価 × 売却数量 )

= 300,000円 – { ( 1,000,000円 / 2BTC ) × 0.2BTC }

= 300,000円 – ( 500,000円 × 0.2BTC )

= 200,000円

∴所得金額は200,000円

仮想通貨同士を交換した時も、所得税の課税対象とみなされます。

交換先の仮想通貨(リップルなど)の購入価額を交換元の仮想通貨(ビットコインなど)の譲渡価額とし、日本円換算において所得(儲け)が発生する場合に課税対象の所得とみなされます。

3,000,000円(300万円)でビットコイン(3BTC)を購入した。

その後、うち1BTCを支払いリップル(40XRP)を購入した。

※リップル購入時のレートは、1XRP=40,000円とする

※いずれも2020年中に行った取引とする

※これ以外の条件は無いものとする

(1) 譲渡価額(リップルの購入価額)は1,600,000円

※リップル購入価額(40,000円×40XRP=1,600,000円)をビットコインの譲渡価額とみなす

(2) 購入単価(1BTC当たりの取得価額)は1,000,000円

※取得価額3,000,000円を取得数量3BTCで除して算出する

(3) (2)に売却数量1BTCを乗じて譲渡原価(取得にかかる総費用)を算出する

譲渡価額 – ( 購入単価 × 売却数量 )

= ( 40,000円×40XRP ) – { ( 3,000,000円 / 3BTC ) × 1BTC }

= 1,600,000円 – { 1,000,000円 × 1BTC }

= 600,000円

∴所得金額は600,000円

いずれの場合においても、売上時の価額(仮想通貨をいくらで売ったか)から仕入時の価額(仮想通貨をいくらで購入したか)を差し引いてプラスの数値になった場合(儲けが生じている状態)に課税対象となります。

なお、その取引にかかる必要経費があれば、控除して申告することも可能です。

必要経費を控除することで課税所得額を低くすることができ、結果として納税額を低く抑えられる可能性があります。

ここまでの記事を読んでみて、仮想通貨の税金の管理は個人レベルでは難しいのでは?と感じた人もいるのではないでしょうか。

そんな人には、自動で損益を計算してくれる、税金管理ツールの利用をおすすめします。

税金管理ツールを使えば、煩雑な計算をすべて任せることができます。

「税金の計算が難しくて不安」「時間がなくて税金の計算ができない」という方は、税金管理ツールを導入してみましょう。

税金管理ツールも多く存在しますが、なかでもおすすめなものは「クリプタクト」です。

クリプタクトとは、以下の特長がある税金管理ツールです。

個人投資家の強い味方のクリプタクトは、3ステップで簡単に操作ができます。

こんなに便利なツールですので、利用料金が気になるところですね。

なんと、クリプタクトでは無料プランも利用することができます。

有料プランの方が利用できる機能は多いのですが、まずは無料プランで基本的な機能の利用をしてみることをおすすめします。

さらに、クリプタクトならデモファイルを使って無料で体験をすることも可能です。

本番の損益計算の前にデモ体験をしてみて、クリプタクトの今後の導入を検討してみましょう。

仮想通貨の確定申告方法について、具体的に説明します。

1月〜12月における所得については、原則翌年3月15日までに確定申告をする必要があります。

国税庁のホームページによると、給与所得、雑所得及び一時所得がある人は、基本的にスマートフォンでの確定申告が可能です。

今後はスマートフォンを使って、簡単に確定申告をしてみましょう。

スマートフォン専用画面では、以下の内容の申告をすることができます。

仮想通貨による所得は、原則的に雑所得に分類されるため、スマートフォンでの確定申告が可能です。

※事業による所得を除く

また、スマートフォンで確定申告をしない場合は、タブレットやパソコンなどからの確定申告、もしくは税務署に行って確定申告ができます。

スマートフォン・タブレット・パソコンなどを使って、インターネットでの確定申告がおすすめです。

ここでは、スマートフォンを使って簡単に確定申告をする方法を説明します。

仮想通貨における所得を確定するには、購入価額を算出する必要があります。

購入価額の計算については総平均法と移動平均法の2つの方法があり、それぞれで記入内容が異なります。

2019年度の税制改正から、個人の仮想通貨取引においては「総平均法」が法定評価方法(原則的な計算方法)とされています。

総平均法に基づく計算においては、暗号資産交換業者から送付される年間取引報告書を利用しすることができ、煩雑な計算をする必要がありません。

なお、個人が移動平均法を選択することも可能ですが、その場合は別途届出が必要になります。

ここでは、原則的な評価方法である総平均法に基づいて、確定申告をする方法を説明します。

総平均法に基づいて計算し、以下の手順にて確定申告を進めてみましょう。

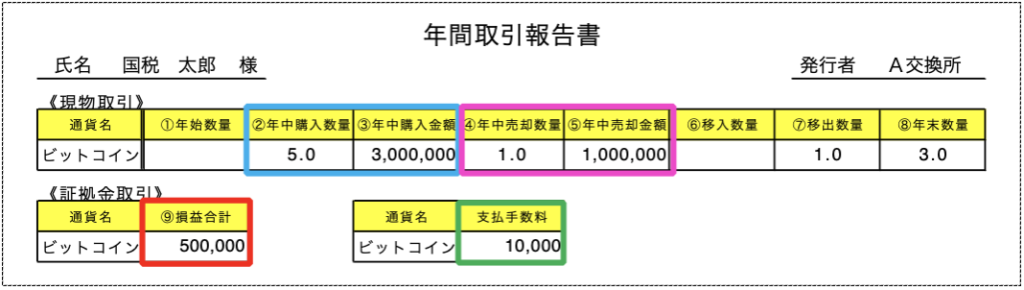

なお、計算書の記入の際に必要ですので、事前に年間取引報告書をお手元に用意しておきましょう。

※年間取引報告書は、多くの場合は利用している業者(DMM Bitcoinなど)のマイページなどからダウンロードが可能です。

※業者によっては、年間取引報告書ではなく別の名称(期間損益報告書など)になっている場合もあります。

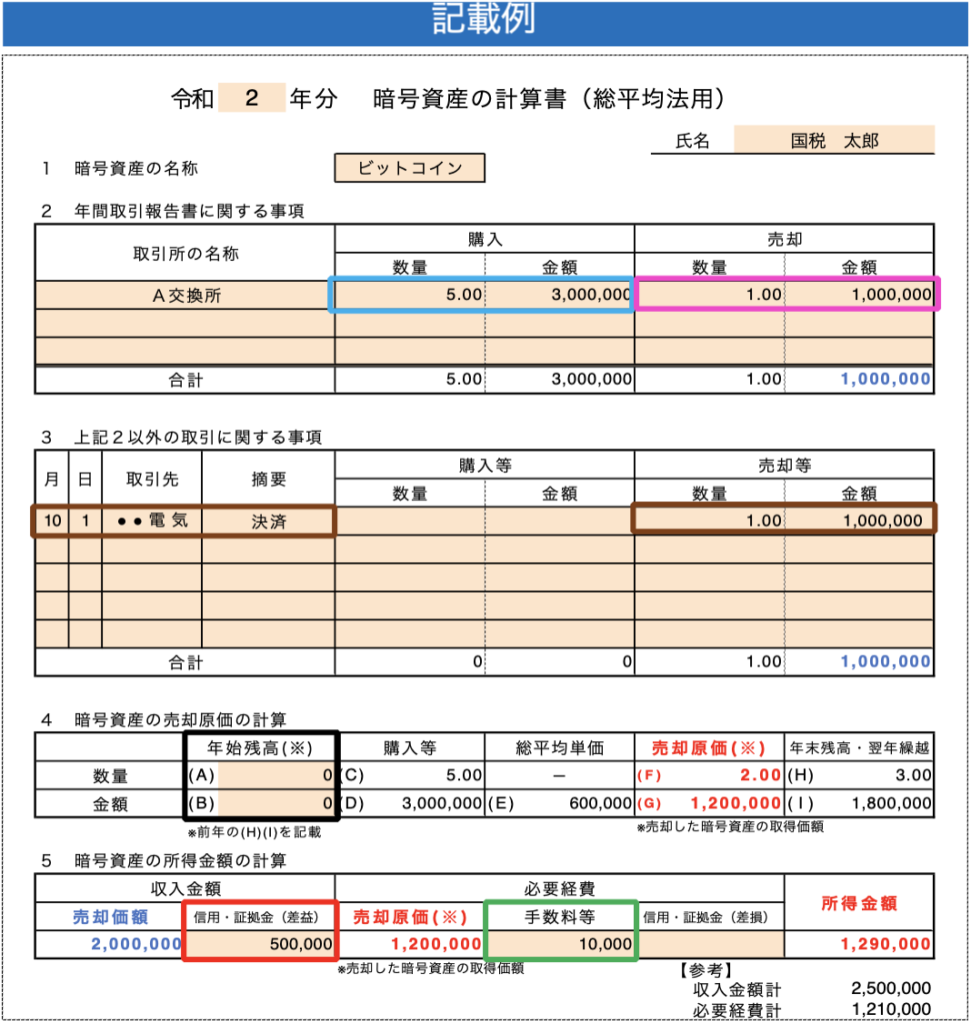

画像を見ながら、今後の確定申告の流れに沿って説明していきます。

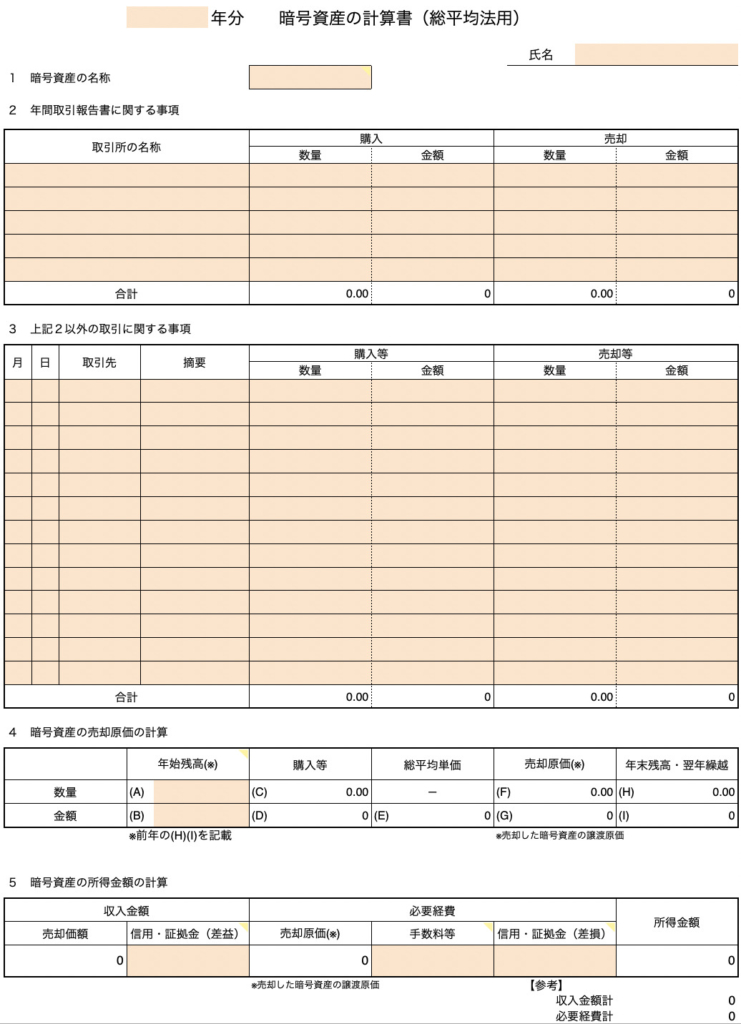

国税庁のホームページより、「暗号資産の計算書(総平均法用)(EXCEL/246KB)」をダウンロードします。

赤枠のリンクをクリックすると、xlsx形式のファイルがダウンロードされます。

ダウンロードしたファイルは、表計算ソフト(Microsoft Excelなど)から開くことができます。

ファイルを開くと、このような計算書が表示されます。

利用している業者からダウンロードした「年間取引報告書」を用意します。

年間取引報告書を見ながら、以下の手順で計算書に記入していきます。

国税庁ホームページの確定申告書等作成コーナーにアクセスします。

※検索エンジンを使用する場合は、「国税庁 確定申告書等作成コーナー」と入力して検索します。

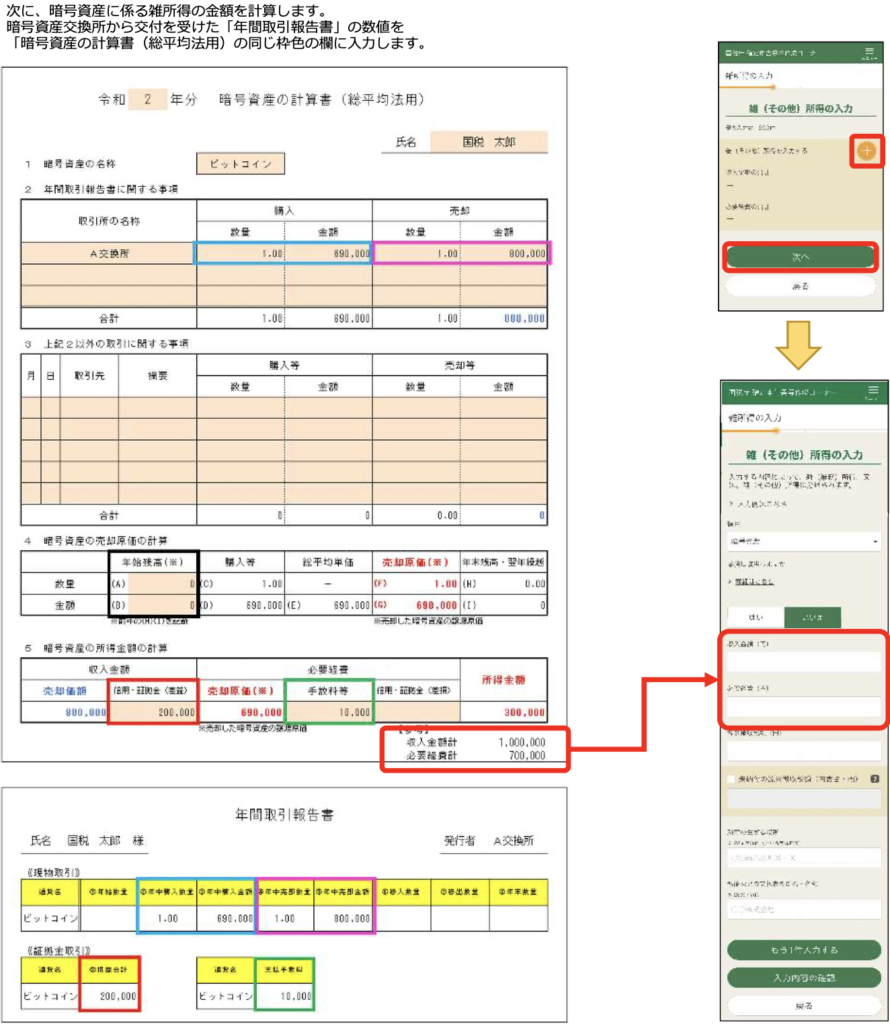

確定申告書を作成していくと、「雑(その他)所得の入力」ページが表示されますので、STEP2で作成した「暗号資産の計算書」を見ながら進めていきます。

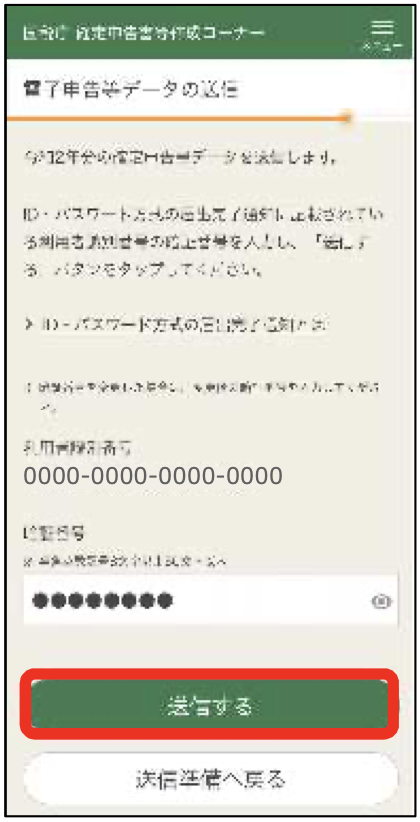

雑所得を含むすべての所得に関する入力が完了すると、「電子申告等データの送信」ページが表示されます。

利用者識別番号に誤りが無ければ、暗証番号を入力の上、「送信する」を タップします。

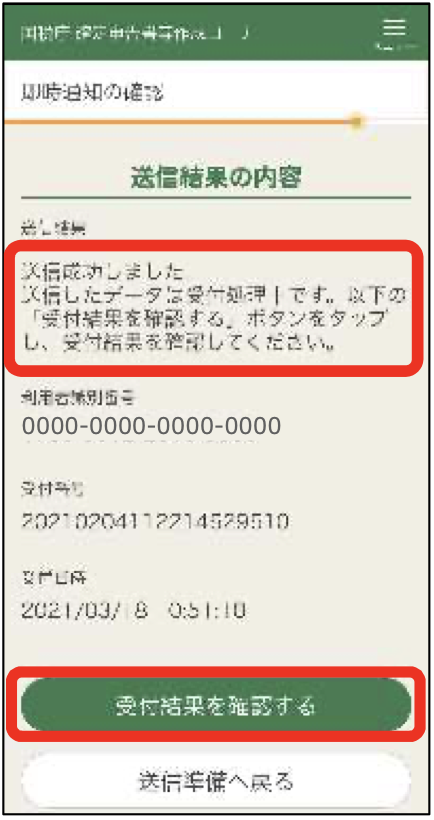

送信結果欄にて「送信成功しました」と表示されていれば、送信は完了です。

そのまま「受付結果を確認する」 をタップします。

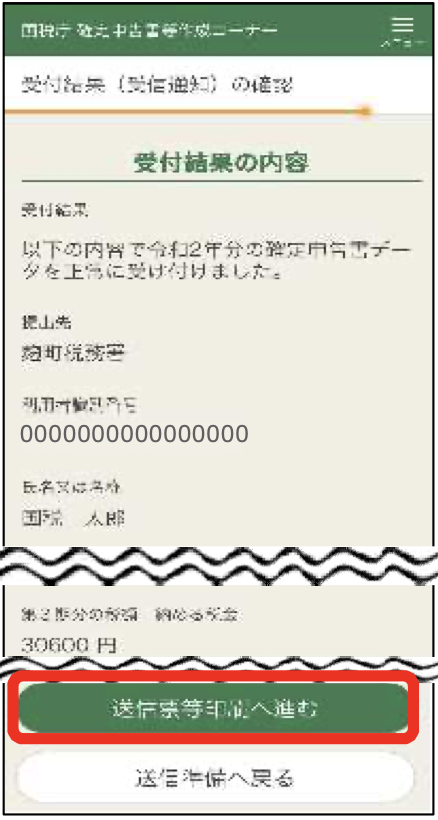

受付結果欄にて、「以下の内容で令和2年度分の確定申告書データを正常に受け付けました。」と表示されていれば、受付は完了です。

「送信票等の印刷へ進む」 をタップし、送信した申告書およびデータの印刷や保存に進みます。

※コンビニ納付時に使用する「QRコード」が表示されますので、必ず保存をしてください。

※入力データを保存しておくと、来年以降の確定申告の際も活用することができます。

最後に、申告した内容に基づき納付税額が表示されますので、納税を進めます。

納付方法は以下より選ぶことができます。

STEP3にて自動的にQRコードが作成されているため、コンビニQR納付がおすすめです。

印刷したQRコード、もしくはQRコードを保存したスマートフォン等をコンビニに持参し、お手軽に納付が完了します。

※申告納税額が30万円以下の場合のみ、コンビニQR納付を利用することができます。

コンビニで買い物をするついでに、お手軽なコンビニQR納付を利用して納税を済ませましょう。

仮想通貨の税金に関して、よくある質問をまとめました。

確定申告や納税が不安な人は、ぜひ参考にしてみてください。

そもそも申告をして納税をする仕組みですので、確定申告や納税をしなくてもバレないのでしょうか。

確定申告をせず税金を払わなければ、利益を全額受け取ることができてお得ですよね。

ですが、残念ながらそういうわけにはいきません。

可能性としては、確定申告をしなくてもバレないのかもしれません。

しかし、バレるかどうか以前に、確定申告の義務は法律で定められているものです。

2022年8月時点において施行されている所得税法第120条の該当箇所を確認してみましょう。

居住者は、その年分の総所得金額、退職所得金額及び山林所得金額の合計額が第2章第4節(所得控除)の規定による雑損控除その他の控除の額の合計額を超える場合において、当該総所得金額、退職所得金額又は山林所得金額からこれらの控除の額を第87条第2項(所得控除の順序)の規定に準じて控除した後の金額をそれぞれ課税総所得金額、課税退職所得金額又は課税山林所得金額とみなして第89条(税率)の規定を適用して計算した場合の所得税の額の合計額が配当控除の額を超えるときは、第123条第1項(確定損失申告)の規定による申告書を提出する場合を除き、第三期(その年の翌年2月16日から3月15日までの期間をいう。以下この節において同じ。)において、税務署長に対し、次に掲げる事項を記載した申告書を提出しなければならない。

税務研究会 – 所得税法 第120条 確定所得申告

要するに、申告するべき額の所得が生じた場合には、該当する申告書(=確定申告書等)を提出する義務があるということです。

万が一、納税義務があるにもかかわらずこれを無視し、その義務を果たさない場合には無申告加算税や延滞税の支払い義務等のペナルティが課される可能性があります。

申告義務がある場合には、必ず期限内に確定申告・納税をしておきましょう。

万が一、税金が払えない場合はどうしたら良いのでしょうか。

納税は義務と分かっていても、何らかの事情により税金を支払うことが難しい状況の人もいるかもしれません。

しかし、そのような場合でも諦めるのはまだ早いかもしれません。

期限内の納税が難しい場合は、以下の制度の利用を検討してみてください。

上記の制度により期限を延長しても払えないという場合は、延滞税が課せられ、さらに財産の差し押さえなどの滞納処分を受ける可能性があります。

そのような場合には、差し押さえなどを猶予してもらえる可能性もありますので、国税庁ホームページの要件を確認の上、税務署へ申請しましょう。

仮想通貨取引をする上で、税金という存在はどうしても避けて通ることはできません。

これまでに確定申告や税金などを気にしたことが無いという人も、義務がある場合はしっかりと期限内に申告をしましょう。

近年、仮想通貨に関する税務上の扱いが頻繁に更新されています。

税金に関する制度を知らなかったことが原因で、大変な事態に陥ってしまわないように気をつけなければなりません。

ただし、税金や確定申告は怖いものではありません。

申告内容が正当なものであれば、仮に税務調査が入ったとしても堂々と調査に協力すれば大丈夫です。

不安な方は、税理士に依頼することも有効ですが、まずは税金計算ツールの導入を検討してみてください。

デモ体験や無料プランも提供されているクリプタクトなら、初心者にもおすすめです。

税金と適切に付き合って、堂々と仮想通貨取引を楽しみましょう。