当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

年間120万円の投資枠で得た利益が非課税となる「NISA」。

NISAは、投資初心者や少額で資産運用したい方などにおすすめですが、始める前に注意すべきポイントがあります。

「NISAって利益が非課税になるだけなのにデメリットってあるの」と思うかもしれませんが、知っておいた方がよいデメリットもありますので必ず確認しておきましょう。

投資初心者の方にとっては「非課税期間って何」「損益通算とは」と疑問に思うかもしれませんが、基本的な知識も説明しながらNISAのデメリットについて解説していきたいと思います。

NISAのメリットだけでなく、デメリットも理解して、効果的な使い方を理解していきましょう。

NISA口座を開設するなら、取扱銘柄数が多く使いやすいサービス揃っているSBI証券が最適です。

100円からの少額投資が可能なので、投資初心者の方でもチャレンジしやすいと評判です。

\ 株式取引シェアNo.1! /

NISAの主な特徴は以下の4点です。

NISA(ニーサ)は、正式には「少額投資非課税制度」と呼ばれる「年間120万円までの投資に対して、得られた利益が非課税となる制度」です。

通常であれば、株式投資や投資信託によって得られた配当や分配金、譲渡益といった利益には、20.315%の税金が課せられます。

【内訳=所得税15%+住民税5%+復興特別所得税0.315%】

しかし、NISAでは、年間120万円の投資額の範囲内であれば、取得から5年間配当を受け取ったり、売却によって利益が出たとしても非課税となるのが大きな特徴です。

これから投資を始めようと思っている方にとっては、年間120万円までの投資が非課税となるため、通常よりも大きな利益を得ることができます。

投資対象商品も国内外株式や投資信託など幅広く、投資初心者にとってはもちろん、運用額の大きい投資経験者にとっても魅力的な制度と言えるでしょう。

NISAのメリットは以下の2点です。

NISA最大のメリットはやはり「年間120万円までの投資で得た利益が非課税になる」という点です。

通常の投資であれば得られた利益の約20%が税金として取られてしまいますが、NISAであれば税金分も自分の利益として確保することができます。

例えば、年間100万円を投資して利益が5万円出た場合、NISAと通常の投資では手元に残る利益には以下のような差が生まれます。

上記のシミュレーションでは、5万円の利益に対してNISAにするだけで約1万円多く手元に残る計算となります。

投資額の少ない人はもちろんですが、多い人でも年間120万円までは非課税となるためメリットであると言えるでしょう。

NISA口座から投資できる商品は主に以下のものがあります。

FXや債券、金、先物などは対象外ですが、十分なラインアップであると言えるでしょう。

例えば、SBI証券のNISAであれば、2,570本もの投資信託を取り扱っているためさまざまなニーズに対応してくれます。

「国内株式で配当や優待を狙う」「投資信託でコツコツ運用する」など、幅広い資産運用ができるでしょう。

NISAを始めたいという方の中には、大きな利益が狙えるIPO投資でNISAを利用したいという方も多いと思います。

IPOにおすすめの証券会社でも紹介されてる通り、SBI証券では業界最多のIPO取扱い実績を持ちます。

まだ口座をお持ちでないという方は、是非SBI証券をチェックしてみてください。

\ 株式取引シェアNo.1! /

NISAは年間120万円までの投資で得た利益が非課税になるという点で主に知られており、一見「デメリットなんてないのでは?」と思うかもしれません。

「非課税なら損はしないだろう」と考える人も多いですが、いくつかのデメリットがあるので注意しなければなりません。

NISAの主なデメリットは以下の5点です。

それでは、各デメリットについて詳しく見ていきましょう。

NISAを利用するために開設が必要な「NISA口座」は、全ての金融機関を通じて1人1口座までしか作ることができません。

例えば、「証券会社Aと証券会社Bの両方でNISA口座を開設する」といったことはできず、NISA口座が持てるのは1つの証券会社のみです。

別の証券会社でNISA口座を開設したい場合には、変更手続きを行う必要がありますが、期間が毎年9月30日までであり、また、既に投資商品を購入している場合には、年内の変更ができません。

「損益通算」とは、投資によって生じた損失を課税金額に反映させるものですが、NISA口座からの投資ではできません。

実際にケース①とケース②でNISA口座とそうでない場合にどういった違いが出るのか見ていきましょう。

異なる証券会社であっても、NISA口座でなければ『5万円の利益』と『4万円の損失』を合算した『1万円』が課税対象となります、

片方の口座がNISAであると、NISA口座で生じた損失を合算することができなくなります。

そのため、証券会社Aで得た『5万円』が課税対象となってしまいます。

通常であれば、複数の証券会社での投資で発生した利益・損失を合計して課税金額を算出することができるのですが、損失を出したのがNISA口座立った場合、支払う税金が増えてしまう可能性があるでしょう。

NISA口座から投資をして得た利益の非課税期間は「最長5年間」となっており、ずっと非課税期間が続くわけではありません。

例えば、2020年にNISA口座で100万円の株式を取得、継続して保有した場合は以下のようになります。

| 2020年に100万円分の株式をNISA口座で継続して保有した場合… | ||

| 2020年 | 1万円の利益 | 非課税 |

|---|---|---|

| 2021年 | 3万円の利益 | 非課税 |

| 2022年 | 5万円の利益 | 非課税 |

| 2023年 | 2万円の利益 | 非課税 |

| 2024年 | 4万円の利益 | 非課税 |

| 2025年 | 3万円の利益 | 課税 |

上記のようにNISA口座で取得した株式の非課税期間が過ぎると、保有している株式で得た利益に対して税金が課せられます。

また、非課税期間は株式を保有した日が基準になるのではなく、年内で保有した株式であればどのタイミングであっても5年後の年末で期間が終了します。(例:2020年内に保有した株式→2024年年末までで非課税期間が終了)

そのため、あくまで非課税期間は「”最長”5年」であり、年末近くに取得した株式の場合は4年程度しか非課税期間がないので注意しましょう。

初めて投資をされる方にとって、NISA口座の開設手続きは少し複雑に思えてしまうかもしれません。

NISA口座を開設するには以下の手続きが必要です。

資料請求や税務署での審査などを得る必要があるため、最短でも1週間程度の期間が必要です。

マイナンバーカードや本人確認書類の準備も必要ですし、書類に必要事項を記入していくだけでも大変かもしれません。

利用する証券会社の手続き方法を1つずつ確認しながら口座開設を行ってみてください。

投資初心者の方には、SBI証券がおすすめです。

100円からの少額投資が可能なので、初心者の方でも比較的気軽に取引できると言えるでしょう。

\ 株式取引シェアNo.1! /

NISA口座で購入した株式を一般・特別口座といった課税口座に移管することもできますが、移管後に利益が発生した場合は課税の対象となってしまいます。

例えば、NISA口座で120万円分の株式を購入後、50万円まで値下がり後、課税口座に移管し、80万円まで値上がりした段階で売却したケースを考えてみましょう。

総合的な損益は「マイナス40万円(120万円で購入、80万円で売却)」となっているのですが、このケースだと課税口座に移管した段階の「50万円」に対して「80万円」で売却した30万円の利益が課税対象となってしまいます。

もちろんNISA口座時に発生した70万円の損失(120万円で購入、50万円まで値下がり)は、損失通算できません。

投資金額が増えてくるとNISA口座と課税口座で株式を移管しながら調整を行うケースも増えてきますが、場合によって損失が出たのにも関わらず、税金が課せられることがあるので注意してください。

NISA口座の非課税口座は「最長5年」になっているため、そのままにしていると得た利益に対して税金が課せられてしまいます。

ここでは、NISAの非課税期間が終了する際にどのような対応をすればいいのかを解説していきます。

NISA口座で取得した株式を非課税期間内に売却すれば課税されることはありません。

国内・外国株式を中心に資産運用をするのであれば、値上がりによる利益が出たタイミングで売却することで、NISAのメリットを最大限に活かすことができるでしょう。

株式を売却したからといって、同年内の非課税枠が元に戻るわけではありませんが、翌年になればまた年間120万円の非課税枠が利用できます。

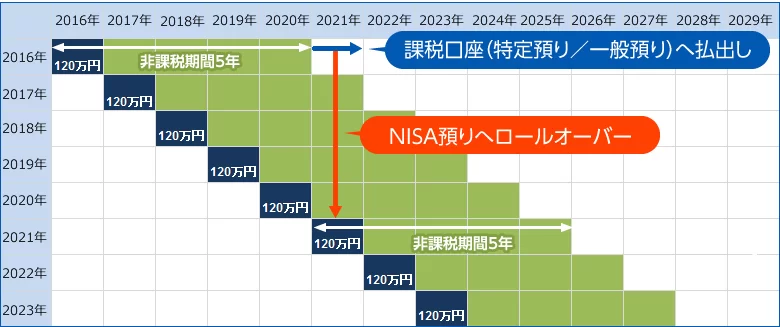

「ロールオーバー」とは、NISA口座で取得した株式の非課税期間終了後、翌年の非課税枠を使って株式を保有することを指します。

例えば、100万円分の株式をNISA口座で購入し、非課税期間が終了した場合、翌年の非課税枠120万円へ保有している100万円分の株式を移管することで非課税期間を実質延長することが可能です。

もちろんロールオーバーによって、その年の非課税枠は減ってしまうのですが、長期投資を行う場合にはロールオーバーを有効的に利用して非課税期間をコントロールしてみましょう。

NISA口座で保有している株式を非課税期間内に売却またはロールオーバーしなかった場合、課税口座に移管されます。

しかし、NISAのデメリットでも解説したように課税口座に移管したのちに出た利益に対しては税金が課せられるので注意が必要であると言えるでしょう。

今回はNISAのデメリットについて解説してきました。

NISA・つみたてNISAを始めてみたいという方には、圧倒的な総合力の高さを誇るSBI証券がおすすめです。

おすすめ証券会社ランキングでも1位として紹介されている人気の証券会社となっています。

NISA、つみたてNISA共に100円からの少額投資が可能であるので、少額からの資産運用をしたいという方でも気軽に始められます。

\ 株式取引シェアNo.1! /