当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

「老後2000万円問題」が提起されるような昨今、将来のため、資産運用に興味を持ち始めた方も多くおられるかと思います。

しかし単に「資産運用」といってもその方法は、株式投資・投資信託・仮想通貨投資・FX・不動産投資などなど…たくさんの種類があって、どれが自分にあった運用方法なのか判断するのは大変ですよね。

そこで今回は皆さんの資産運用選びの一助になるように、自分にあった資産運用の選び方から、おすすめの資産運用・証券会社までわかりやすく紹介していきます。

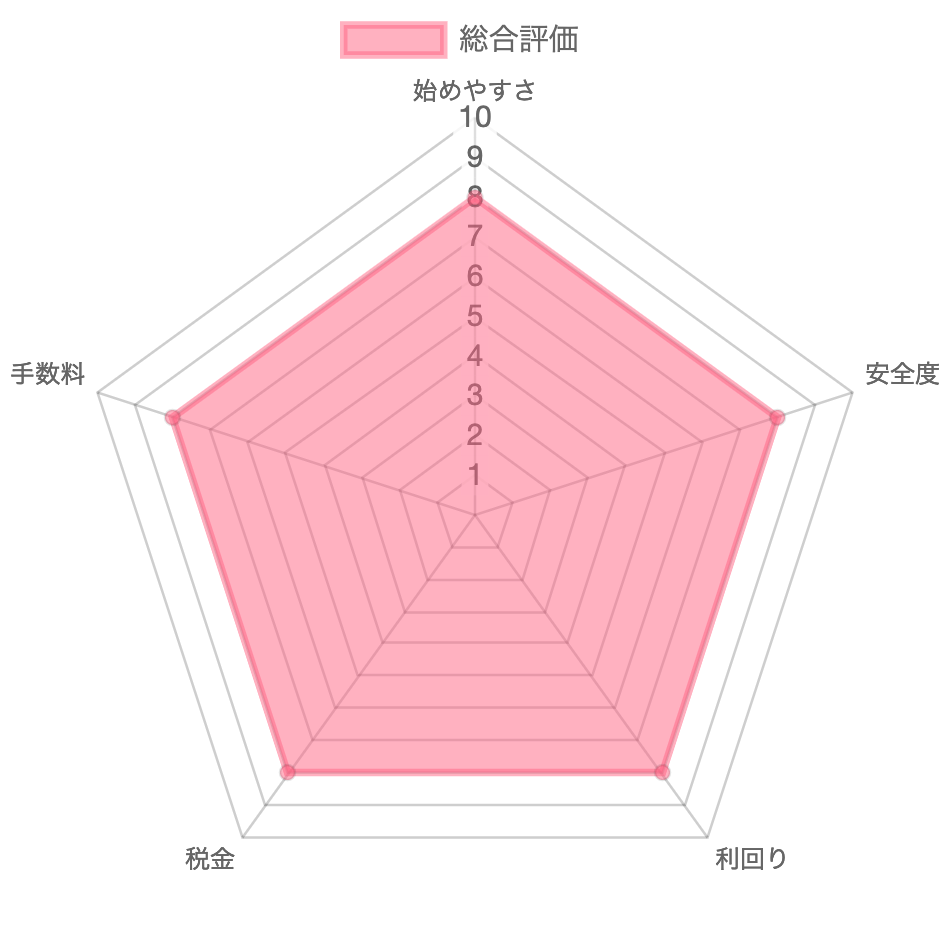

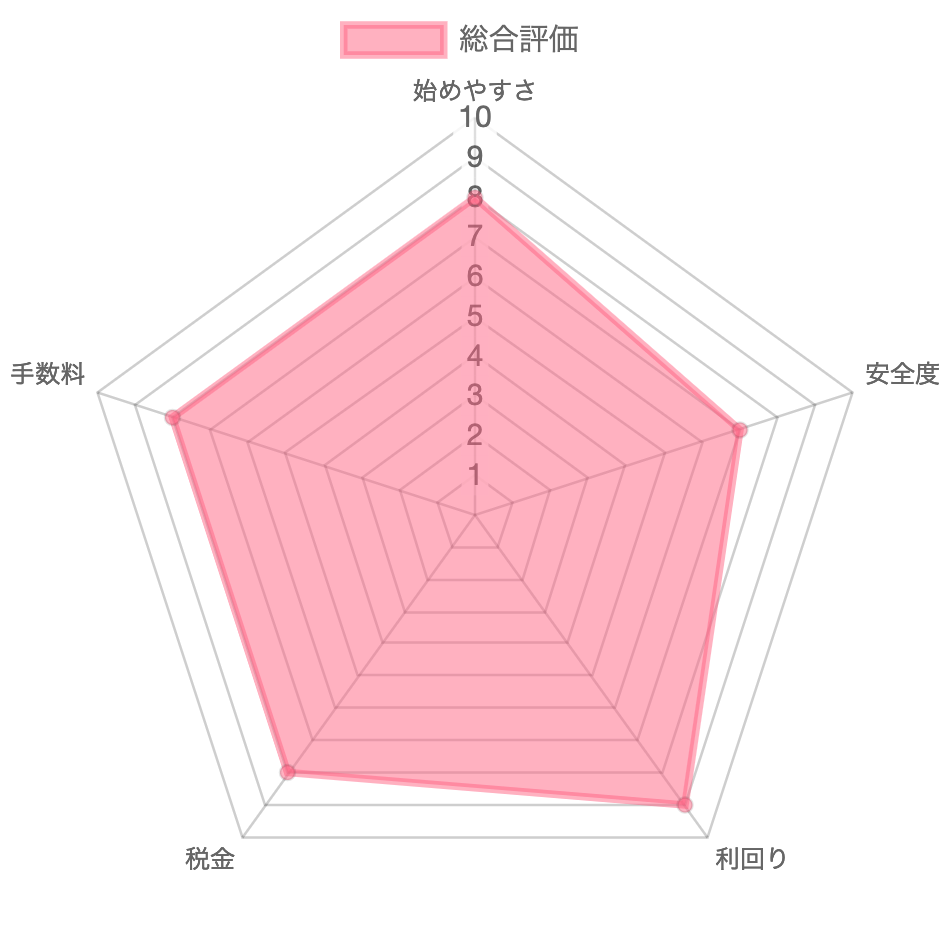

これらの資産運用の方法を網羅的に実践できる証券会社を紹介します。

それが国内で最高水準の資産運用サービスを提供している「SBI証券」です。

口座開設費は口座維持費などの各種手数料は全て無料で口座を作ることができます。

是非この機会にSBI証券公式サイトをチェックして、資産運用を始めていきましょう。

\ 株式取引シェアNo.1! /

また、Invest Naviの公式LINEでは投資に関する最新情報を随時配信中。

LINE限定の情報もありますので、是非無料登録してみてください。

\ 最新の投資情報を配信中! /

まずは投資初心者および中級者以上向けの、おすすめの資産運用をそれぞれ一覧にまとめましたので紹介します。

ご覧の通り資産運用には様々な種類があり、それぞれリスクリターンや難易度などが異なります。

なお、ここで記載しているリスクリターンや難易度はあくまで一般論であり、人それぞれ実際の感じ方は異なる場合があることをご留意ください。

| 運用方法 | リスクリターン | 自由度 | 難易度 | 運用期間 |

|---|---|---|---|---|

| つみたてNISA/NISA | ミドルリスク・ミドルリターン | 中 | 中 | 長期 |

| iDeCo(個人型確定拠出年金) | ミドルリスク・ミドルリターン | 中 | 中 | 長期 |

| ロボアドバイザー | ミドルリスク・ミドルリターン | 低 | 低 | 長期 |

| 投資信託(ファンド) | ミドルリスク・ミドルリターン | 中 | 中 | 長期 |

| ETF投資 | ミドルリスク・ミドルリターン ~ハイリスク・ハイリターン | 高 | 高 | 自在 |

| 債券(国債・社債) | ローリスク・ローリターン | 低 | 低 | 長期 |

自分の年齢や収入によって、選択できる資産運用の方法が全く違います。

上記の初心者向けの資産運用の方法は「少額からでも比較的リスクが低い投資方法」になります。

特に「つみたてNISA」に関しては、少額から株式や債券に積立をしていくことになるので、管理する手間を省いて長期的な資産を作るということが可能です。

近年増えているロボアドバイザーに関しては、AIが自動的に最適なポートフォリオを作って運用をしてくれるため、忙しくて資産運用にかける時間が少ないという方には向いている方法です。

| 運用方法 | リスクリターン | 自由度 | 難易度 | 運用期間 |

|---|---|---|---|---|

| 仮想通貨投資 | ミドルリスク・ミドルリターン ~ハイリスク・ハイリターン | 高 | 高 | 自在 |

| ソーシャルレンディング | ミドルリスク・ミドルリターン | 低 | 低 | 長期 |

| 不動産投資 | ミドルリスク・ミドルリターン | 中 | 中 | 長期 |

| 外貨預金 | ミドルリスク・ミドルリターン | 中 | 中 | 長期 |

| IPO投資 | ミドルリスク・ミドルリターン ~ハイリスク・ハイリターン | 低 | 中 | 短期 |

| FX自動売買 | ミドルリスク・ミドルリターン ~ハイリスク・ハイリターン | 中 | 中 | 自在 |

次に中級者向けの資産運用方法を比較して紹介していきます。

ここからは「一定のリスクを背負いつつ、大きなリターンを得たい」という方におすすめする資産運用の方法になります。

最近話題の仮想通貨投資やFXの自動売買については、適切な投資方法を理解すれば大きなリターンに繋がる可能性もあります。

ただし、損失額も大きくなる可能性も同時にありますので、失敗しないように注意しつつ運用していきましょう。

資産運用の方法を選ぶ際は、主に次のポイントに着目しましょう。

資産運用をする目的は例えば、

といったように、人それぞれ異なります。

そのため資産運用の方法を選ぶ際は、その目的を達成できる見込みのあるものを探しましょう。

そこで大事なってくるのは、運用方法ごとの期待リターン(利回り)です。

例えば生活費の足しにするために元手100万円で年に5万円稼ぎたい人は、想定で「年利5%以上」を狙える運用方法を選ばなければ、目的を達成することはできません。

リターンとリスクは表裏一体の関係にあり、基本的にリターンが大きい資産運用はリスクも上がり、逆にリターンが小さいものはリスクも低めになる傾向があります。

例えば国債の利回りは年利0.05~0.1%であり、資産運用の中ではリターンが小さい部類に入りますが、その代わり元本割れリスクがほぼありません。

一方で想定年利5%の投資信託に投資すれば、国債よりも多く利益を得られる可能性がありますが、元本割れを起こす可能性も同時に伴います。

資産運用には、その運用方法ごとに、

などの運用コストがかかります。

資産運用は売買を繰り返せば繰り返すほど、長期間運用すればするほど、運用コストが積み上がり重くのしかかってきます。

そのため、運用コストは安ければ安いほどよいです。

また、同じ運用方法や銘柄であっても、証券会社ごとに運用コストが異なることがあります。

ムダに運用コストを払い過ぎることにならないように、「運用方法ごとの運用コスト」だけでなく、「証券会社ごとの運用コスト」もよく確認しましょう。

投資に割ける時間は、人それぞれ異なります。

これらをよく確認して、無理なく適切に運用できるものを選びましょう。

税制度も運用方法ごとに異なるので、最初によくチェックしておきましょう。

例えば株式投資の場合は、利益に対して約20%の税金を支払う必要があります。

それに対して仮想通貨投資の場合は、利益の金額に応じて15~55%の税金を支払う必要があり、利益が大きくなれば最大で半分以上税金で取られてしまうことになります。

またNISAやつみたてNISAのように、一定期間は非課税でお得に運用できる制度もあります。

それぞれの税制度をよく理解して、税金を支払ったあと手元に残る利益ができるだけ多くなるように、最適な運用方法を考えましょう。

資産運用には、

などがあります。

これらには大まかに次のような違いがあります。

| 項目 | 裁量取引 | 自動売買・投資信託など |

|---|---|---|

| リスクリターン | ミドルリスク・ミドルリターン ~ハイリスク・ハイリターン | ミドルリスク・ミドルリターン |

| 自由度 | 高 | 中 |

| 難易度 | 高 | 中 |

| 運用の手間 | 多 | 少 |

| 運用コスト | 割安 | 割高 |

自分ですべて判断して取引する裁量取引は、「自分自身に投資で稼げる知識と技術があること」が大前提です。

もちろん、投資の世界はだれでも簡単に稼げるようになるほど甘くはないので難易度はかなり高めです。

また、稼げる知識と技術を身につけるまでにも、それなりの努力と時間を要します。

一方で自動売買や投資信託は、稼げる能力を持つ他者に運用をお願いするので難易度や手間は軽減されますが、自由度は小さくなり、運用コストも割高になります。

以上、これら6つのチェックポイントを総合的に勘案して、自分に最も適していると言える資産運用方法を選び抜きましょう。

資産運用の方法は数多ありますがここではその中でも、初心者向けのおすすめ資産運用を6つご紹介します。

「NISA」とは少額から投資をおこなう個人のための非課税制度、「つみたてNISA」とは少額からの長期・積立・分散投資ができる非課税制度のことです。

通常、株式投資などから得られた利益に対して約20%の税金がかかりますが、NISAの場合は5年(最長10年)、つみたてNISAは20年間、投資益に対して非課税になります。

非常にお得な制度なので、株式や投資信託などに投資するなら利用しない手はありません。

つみたてNISAでは投資信託やETFを利用した長期分散投資ができるので、難易度が比較的低く、よりリスクを抑えた資産運用が可能です。

NISAもつみたてNISAも税制面の優遇を受けられる優れた制度ですが、残念ながらどちらか一方しか利用できません。

そのためこれらを利用する際は、自分の投資目的や資金量に合わせてどちらがより適しているのかよく検討しましょう。

NISAもつみたてNISAも少額から投資をおこなう人向けの非課税制度なので、どちらも毎年の投資上限額が決まっています。

そのため上限額をオーバーしてしまう部分については、NISA/つみたてNISAを利用することができず、通常通り課税されます。

\ 株式取引シェアNo.1! /

iDeCo(個人型確定拠出年金)は、自分で設定した掛け金を自ら運用する私的年金制度です。

60歳になるまで拠出し続け、60歳以降に老齢給付金を受け取ることができます。

なお先ほど紹介した通り、「NISAとつみたてNISA」の併用はできませんが、「iDeCoとNISA」または「iDeCoとつみたてNISA」は併用が可能です。

iDeCoの最大のメリットは税制面の優遇を受けられることであり、掛金が全額所得控除され、運用益も非課税、給付を受け取る際も控除の対象になります。

iDeCoは長期運用によって老後資金をつくることを目的とした制度なので、原則途中でやめることができず、掛け金の金額変更も年に1回しかできません。

そのため、iDeCoをおこなうことによって自身の生活を圧迫してしまうような事態にならないように、十分な余裕を持てる掛け金で運用する必要があります。

iDeCoでは、毎月の掛け金の上限額が決まっています。

例えば会社員や公務員で企業年金がない場合は月額2万3000円までしか投資できないので、「もっと投資できればいいのに」と不満を感じる方も中にはおられるかもしれません。

\ 株式取引シェアNo.1! /

ロボアドバイザーは、ロボット(AI)が投資家に対してポートフォリオ(投資対象)を提案してくれたり、実際に投資をしてくれたりするサービスのことです。

「投資に手間をかけられない、かけたくない」といった方に適した運用方法です。

ロボアドバイザーは最初に簡単な質問に答えて、さらにリスク許容度などを決めるだけで、後はITを活用して自動的に投資先を決めて運用してくれます。

投資の専門的な知識も技術も必要ないので、初心者でも簡単に挑戦できます。

ロボアドバイザーは投資信託のような対人サービスと比べると、手数料などの運用コストが割安になっている場合が多いです。

ロボアドバイザーは投資信託のような対人サービスと比べると運用コストが割安ですが、自分で株式取引などをすることと比較すればさすがに割高になります。

そのため自力で稼ぐ知識と技術がある人にとっては、わざわざロボアドバイザーを使うメリットは小さくなります。

\1000円もらえるキャンペーン中!/

※詳細のキャンペーン条件は、ウェルスナビ公式サイトで必ずご確認ください。

投資信託(ファンド)とは、多くの投資家から集めた資金を運用のプロが株式や債券などに分散投資し、その運用成果を投資家に対して分配する金融商品のことです。

投資信託は投資のプロが運用してくれるので、投資に関する専門的な知識も技術も必要ありません。

「どの投資信託に投資するか」「いくら投資するか」を決めれば、後の運用はプロにお任せなので、だれでも簡単にトライできます。

投資信託は、その商品ごとに日本株や米国株、債券、不動産など色々な銘柄を詰め込んだセット商品になっています。

つまり、投資家は一つの投資信託を選ぶだけで、実際には色々な銘柄に分散投資ができていることになるのです。

投資信託は運用をプロに任せるので信託報酬などを支払う必要があり、自分で運用するよりも運用コストが割高になります。

そのため自力で稼ぐ知識と技術を持っている人にとっては、投資信託を選ぶメリットは小さくなります。

\ 株式取引シェアNo.1! /

ETF(上場投資信託)とは、株式と投資信託それぞれの特徴を持った金融商品のことです。

”上場”投資信託の名の通り投資信託が株式市場に上場したもので、色々な銘柄がセットになった投資信託(ファンド)を、株式と同じようにリアルタイムの値動きを見ながら売買することができます。

ETFも通常の投資信託と同じく、いろいろな株式や債券のセット商品になっているので、1つのETFを購入するだけで分散投資をしていることになります。

通常の投資信託は、プロ任せでかつ基準価格をもとに売買するので、必ずしも「安いときに買う」ということができません。

しかしETFの場合は、株式と同じくチャートで値動きを見ながら売買できるので、タイムリーに「安く買う」「高く売る」ということが可能です。

ETFは一般的に、通常の非上場の投資信託よりも信託報酬が割安です。

そのため、長期投資にも適しています。

ETFは基本的に、通常の株式と同じく自分で売買を繰り返していきます。

自分でいつ/何を/どれくらい売買するのか決めて、利益を上げなければならないので、プロに運用を任せられる通常の投資信託よりも難易度が高いです。

\ 株式取引シェアNo.1! /

債券とは、国や企業などが投資家からお金を借り入れるために発行する有価証券のことです。

投資家は債券を購入することで、「利子による利益」を得ることができます。

債券の最大のメリットは、基本的に元本が保証されることです。

例えば5年満期の国債を購入すれば、5年後には購入時の金額がそのまま返済されます。

ただ、元本保証も100%ではないので注意が必要です。

例えば社債は、債券購入先の企業の経営が傾けば、貸したお金が返ってこない可能性もゼロではありません。

債券は一度購入してしまえば、あとは定期的に利子を受け取るだけで、運用に手間がほとんどかかりません。

また投資に関する知識や技術も一切必要ないので、だれでも簡単に取り組むことができます。

債券は、株式のように購入後の価格変動によって売買差益を得ることができません。

債券の収入源は基本的に利子のみです。

また国債の利子は年利0.05~0.1%、社債でも年利2%あれば十分に高利率と言われるので、他の運用方法と比較すると利回りが小さい部類に入ります。

個人向け国債は1万円から購入でき、多くの人が購入しやすいようになっています。

一方で社債の場合は、10万円単位や100万円単位が基本であり、ある程度まとまった元手がないと購入できません。

\ 株式取引シェアNo.1! /

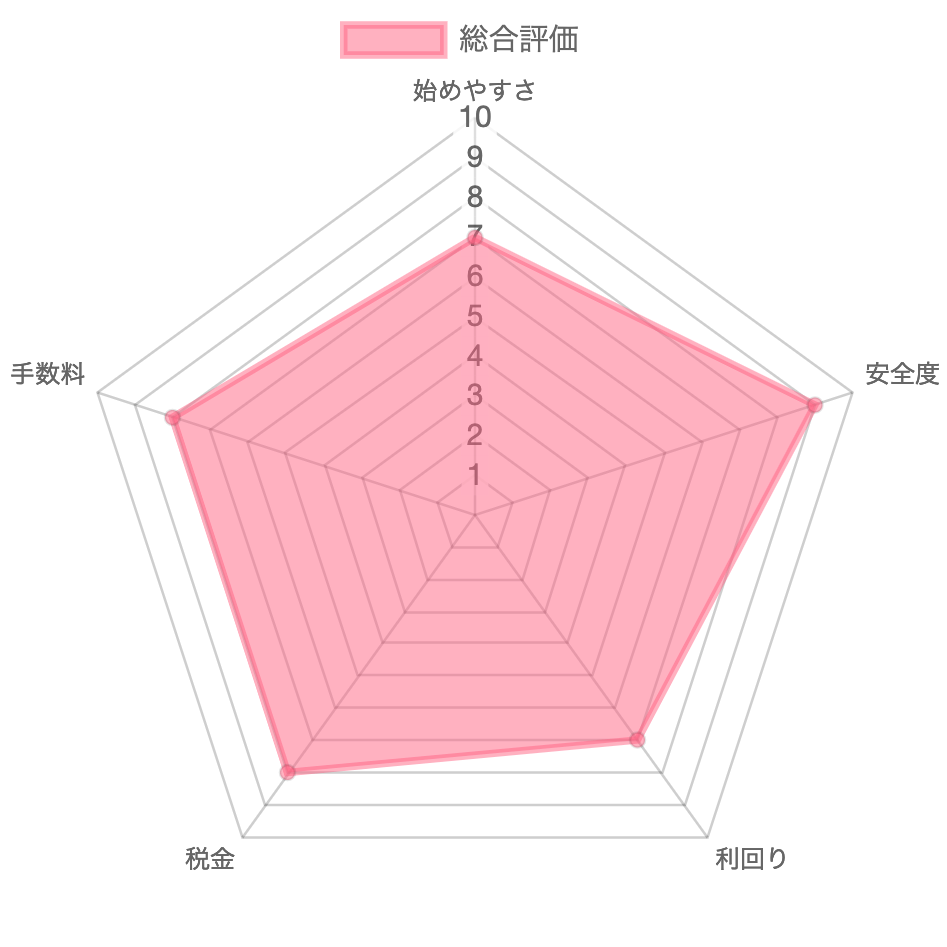

続いて中級者・上級者向けのおすすめ資産運用を6つご紹介します。

仮想通貨投資とは、ビットコインやイーサリアムなどの仮想通貨を売買してその差益を得る投資のことです。

仮想通貨投資では基本的に、どの通貨を/いつ/いくら売買するか、すべて自分で決めて運用します。

そのため値動きを見ながら「安く買い、高く売る」ことができ、資金管理によってリスクリターンを自在にコントロールすることもできます。

仮想通貨は株式取引などと異なり、24時間356日取引が可能です。

そのためサラリーマンのような平日に取引することが難しい方でも、比較的ムリなく兼業で取り組むことができます。

仮想通貨投資では、レバレッジ(少ない元手でも大きな金額を取引できる仕組み)をかけて少ない元手で高いリターンを狙うことができる「レバレッジ取引」を提供している取引所もあります。

ただ、ハイリターンな投資をするということは、同時にリスクも大きくするということでもあります。

そのためリスクを取り過ぎて大きな損失を被らないように、うまくリスクコントロールをする必要があります。

仮想通貨投資は、基本的に自分ですべて決めて運用するので自由度が高い反面、利益を上げられるだけの知識と技術が必要なので、難易度が高めです。

なおコインチェックの「Coincheckつみたて」など、取引所によっては自動積立サービスを提供しているところもあり、自分で運用するのが難しいと感じる方はそれらを利用することも可能です。

仮想通貨投資は、株式取引やFXと比べて売買にかかるコスト(取引手数料やスプレッド)が割高になっています。

また、取引所ごとに売買コストが異なるので、できるだけ売買コストが安い取引所を選ぶことも重要です。

\ 国内最大級の暗号資産取引所/

ソーシャルレンディングとはクラウドファンディングの一種で、お金を融資してほしい企業や人と、お金を融資して利子で稼ぎたい投資家をマッチングしてくれるサービスのことです。

ソーシャルレンディングは利子による利益が年利約4%と、比較的高い利回りを狙うことができます。

同様にお金を融資して利子で稼ぐ債券(国債・社債)の利回りが0.05~2%程度なので、割高なのがわかります。

ソーシャルレンディングは融資後、利子を受け取りながら出資金の返済を待つのみなので、最初に融資する以外に運用の手間がかかりません。

ソーシャルレンディングでは一度融資したものに関しては、基本的に途中解約ができません。

途中で手元にお金を戻せないので、必ず無理のない余剰資金で運用する必要があります。

ソーシャルレンディングには、融資先の企業が業績悪化により返済不能になる「ソーシャルレンディング貸し倒れ」のリスクがあります。

その割合は決して高くはありませんが、実際に貸し倒れになり、投資家がレンディングサービスの運営会社に対して損害賠償を求めた事例もあるので、融資先選びには十分な注意が必要です。

不動産投資とは、土地や建物などの不動産を購入し、それを使いたい人に有料で貸し出すことで利益を得る投資方法のことです。

なお基本は個人で不動産を所有して運用しますが、最近では「COZUCHI」のような不動産投資型クラウドファンディングによって、少額ずつを大人数で持ち寄って運用する不動産投資も登場しています。

不動産投資の収入のメインは、家賃などの賃料です。

基本的に土地や建物、部屋などを借りる際は、年単位で借りる場合が多いので、長期的に継続して収入を得ることができます。

また、賃料は短期間で大きく値崩れすることがまずないので、一定の金額を長期間得られます。

不動産投資をおこなうには、人に貸し出せる土地や建物を購入する必要があるので、他の投資方法と比べて元手が比較的多く必要になります。

なお一括で元手を用意できない場合は、ローンを利用するという方法もあります。

不動産投資では、「入居者を集めてくれる管理会社への管理委託費」「建物の修繕・メンテナンス費用」などの維持コストが必要になります。

また、これらの維持コストは、賃料収入の1割程度が相場となっています。

不動産投資はイニシャルコストが多くかかるので、賃料収入のトータルがそのイニシャルコストを超えるまでの期間は赤字です。

例えばマンションなどで空室ができて賃料収入が想定通り入らなかった場合、赤字期間が長く続いてしまうということも起こり得ます。

\気軽な不動産投資を実現/

外貨預金とは、日本円を米ドルやユーロなどの外国の通貨に換金して預金することです。

楽天銀行

日本の預金金利は現在、年利0.001%程度と非常に低いです。

しかし海外には、預金金利が高い国もあります。

そこで、それら金利の高い国の通貨に換金して預金すると、その金利を享受できます。

また預金時よりも円安が進めば、為替差益も期待できます。

現在の日本は国家GDP世界3位の経済大国ですが、少子高齢化が急速に進んでおり、その地位を今後も維持できるのかは不透明であり、円安に進むこともありえます。

そういった事態を想定した場合、円だけでなく外貨でも預金しておくと、資産を守ることにつながります。

外貨預金では、「円⇒外貨」「外貨⇒円」に換金する際、為替手数料が発生します。

そのため少なくとも、その手数料以上の利益が出ないと黒字になりません。

外貨預金では預け入れのときよりも円安が進めば、為替差益を得ることができます。

しかし逆に円高が進んで、為替差損が生じてしまうことも起こり得ます。

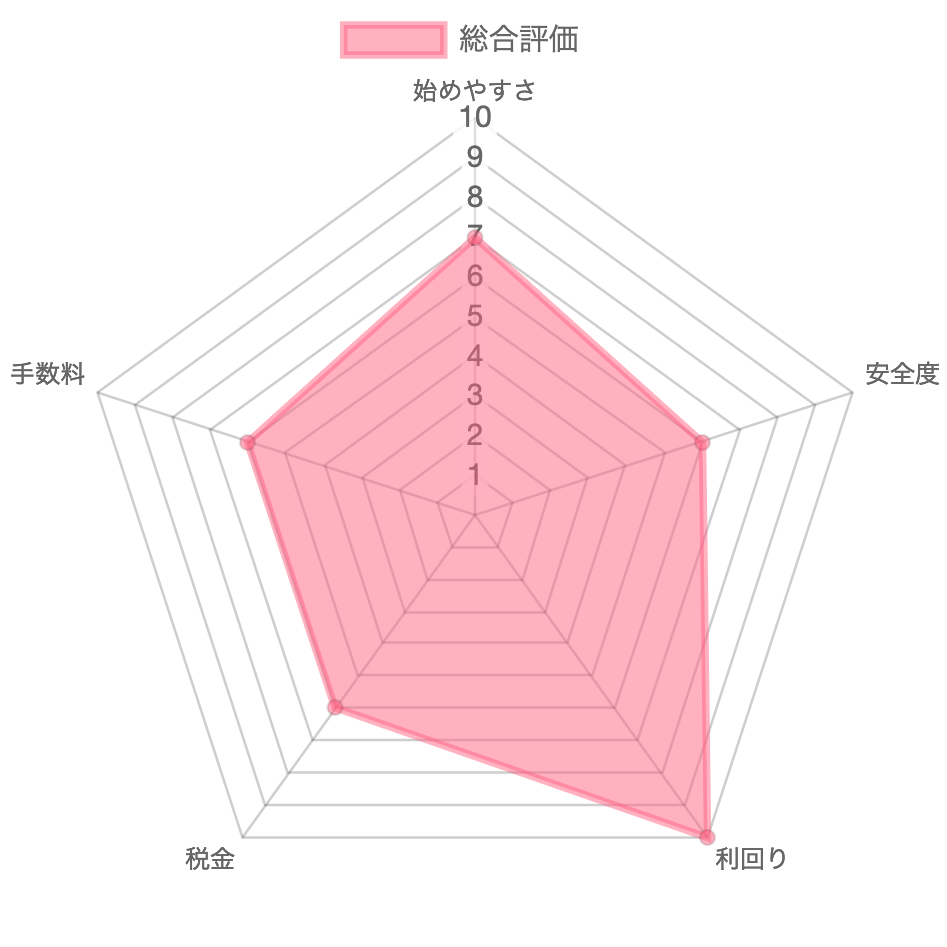

IPO投資とは、株式市場に新規上場が決まっている企業の新規公開株(IPO株)を購入し、上場後の値上がりした段階で売却することで利益を得る投資方法のことです。

IPO株の公募価格は、売れ残りのないように企業と証券会社が協議し、多くの場合は割安に設定されます。

そのため上場後はすぐに値が高騰しやすく、割安で買ったIPO株を価格が上がったところで売却すれば、短期間で差益を得ることができます。

IPO株は割安でお得に買えることが多いので、購入者が殺到して抽選販売になることがほとんどです。

そのため必ずしも望んだものを購入できるとは限らず、むしろ多くの場合、当選する確率よりも落選する確率の方が高いです。

IPO抽選販売の当選確率を上げる手っ取り早い方法は、複数の抽選にひたすら申し込むことです。

複数の抽選に申し込むとどうしても、ある程度まとまった資金が必要になります。

また、ひたすら申し込むには時間と手間もかかります。

そのため、IPO株は当選して購入できれば利益を得られる可能性が高いですが、当選確率が低い抽選に参加するのに資金や時間、手間が必要であることから割に合わないと感じる人も中にはいます。

\ 株式取引シェアNo.1! /

FX自動売買とは、FXにおいて売買プログラムを利用することで、人の手を介さず自動的に売買をおこなってくれるサービスのことです。

過去の取引結果や利益率の高いシステムを設定するだけで、初心者の方でも簡単に運用ができます。

初期設定だけで自動運用できるので、相場分析の知識やFXの経験などは必要ありません。

FX自動売買は最初にプログラムを設定してしまえば、その後の取引は機械任せなので、運用にほとんど手間がかかりません。

FXでは、資金の増減時に自身の欲や感情を抑える事が重要となります。

自動売買はシステム通りに売買してくれるので、感情に左右されて資金管理を崩すことがありません。

自動売買は最初に設定したプログラム通りに売買するのみなので、相場の状況に合わせて「安く買う」「高く売る」といったことが必ずしもできるわけではありません。

つまり、「安く(高く)ない価格でも買う(売る)ことがある」ことを想定した資金管理・リスク管理をおこなう必要があります。

必ず利益が出るといった保証はなく、相場状況や設定によっては元本割れのリスクも生じます。

自動売買は、例えばテロや大災害が起きて相場が急変動したとしても、それを認識して臨機応変に対応してくれることはありません。

そのため予期せぬ事態が起きた場合、そのまま放置すると大きな損失が出ることもあります。

そういった際は自動売買を一旦停止するなど、自ら対応することが必要になります。

\ 15万円キャッシュバック/

資産運用を初めてみたいけど未経験、どのように始めたらいいか分からないという方は多いです。

そんな方は、まず以下の書籍やコミュニティでの勉強が最適です。

・「はじめての資産運用」プレゼント

・「デイトレ革命」プレゼント

・「マネーリテラシー本」プレゼント

・株主優待 無料コミュニティー参加

・「ウォーレン・バフェットの投資術」プレゼント

おすすめの資産運用勉強方法を解説するので、ぜひ参考にしてみてください。

「はじめての資産運用」プレゼントは、申し込みした方に対して書籍のPDF版がプレゼントされるというキャンペーンです。

登録したアドレス宛にURLが届くので、すぐに閲覧することができます。

書籍を読んだうえで製本版を持っておきたいと考えた方は、製本が完成したのちに送料無料で入手することも可能です。

・資産運用の基礎知識

・資産運用の正解について

・運用する商品の選び方

・ポートフォリオの組み方

著者は証券会社のディーラーや生命保険のファンドマネージャー経験を持ち、現在は個人投資家として活躍されている坂本慎太郎(さかもと・しんたろう)氏で、上記の資産運用に関する細かい情報が書籍に盛り込まれています。

ぜひこの機会に「はじめての資産運用」プレゼントをチェックしてみてください。

「デイトレ革命」プレゼント」は、先ほど紹介した個人投資家である坂本慎太郎氏の新刊が無料でプレゼントされるキャンペーンです。

デイトレードのような短期売買は、ギャンブル性の高い取引と考えられがちですが、本書では正しい手法を理解するためのノウハウが明確に記されています。

また、30万円の資金で日給1万円を目指す方法など、実践しやすい数字目標での勉強方法も盛りだくさんです。

株式のデイトレードに興味がある、すでに行っているが結果が出ないという方に有益な情報が書籍に書かれています。

キャンペーン期間は予告なく終了する可能性があるので、ぜひこの機会に「デイトレ革命」プレゼント」をチェックしてみましょう。

「マネーリテラシー本」プレゼントは、1350円の書籍を期間・数量限定で無料プレゼントされるお得なキャンペーンです。

本書では、「吐き出し用ノート」と「夢を現実させるノート」の2冊がワンセットで提供されています。

著者はパニック障害などのメンタル病を抱えながら経済的自由を掴んだ主婦の方で、本書で紹介する2冊の本の使い方が記されています。

着実に夢を掴むまでのプロセスや達成方法が記されており、誰でも実践できるような内容です。

この機会に、「マネーリテラシー本」プレゼントをチェックしてみてください。

株主優待 無料コミュニティー参加は、株主優待基礎や実践方法が学べるコミュニティです。

コミュニティの中では、株主優待投資の概要などの基本から、証券口座の作成方法、株主優待の調べた方や買い方など、株主優待を知らない人でもノウハウを得ることができます。

株主優待は売買差益に関わらず手堅い資産運用をするために、重要な要素であると言えるでしょう。

株主優待で資産運用をしたいと考えている方は、株主優待 無料コミュニティー参加をチェックしてみてください。

「ウォーレン・バフェットの投資術」プレゼントは、経済的自由を得る人が一人でも増えてほしという思いで実施されている書籍の無料プレゼントキャンペーンです。

ウォーレン・バフェット氏は、世界的に有名な伝説の投資家です。

選ばれた人間、才能がある人と考えられがちですが、実はウォーレン・バフェット氏の思考や投資方法は、すべての方が投資をする上で重要かつ実践しやすい考えがあります。

本書では、そんなウォーレン・バフェット氏の思考や投資法が、多くの方がマネできる方法として解説されており、投資の本質から投資方法まで詳しく知識を得ることが可能です。

詳しくは、「ウォーレン・バフェットの投資術」プレゼントをチェックしてみてください。

ここで、これまで出てきた資産運用の基礎用語を4つほど解説します。

なお、ここで解説するのは資産運用をする上での基礎知識のほんの一部なので、ぜひ資産運用をやっていくと同時に分からない部分は自身で学習しながら、知識と技術を磨いていってください。

積立投資とは、投資信託など積立に適した金融商品に対して、毎月などの期間を決めて一定額ずつ買い付けていく投資手法のことです。

一定期間ごとに投資するのでまとまった資金を用意する必要がなく、少額から始められます。

また、最初に投資対象、投資する間隔(毎月、毎日など)、投資する金額を決めてしまえば、証券会社のシステムを利用して自動で積み立てられるので手間がかかりません。

しかし自動で積み立てるということは、値動きを見ながらタイムリーに買い付けられるわけではないので、必ずしも「安い価格の時に買い付ける」ということができないというデメリットもあります。

そのため、そのデメリットを見越した上で、資金管理やリスク管理をおこなう必要があります。

複利運用とは利益や利子が生じるごとにそれらを元本に組み込み、運用資金を増やしていく方法のことです。

徐々に運用資金が増えていくので、少ない元手で始めたとしても、長期間運用すれば大きな利益を見込めるようになるというメリットがあります。

一方で、

といったデメリットもあります。

分散投資とは、単一の銘柄に投資するのではなく、複数の銘柄に投資することで価格変動リスクを低減させる投資方法のことです。

自ら複数の銘柄を厳選して分散投資しようとすると知識と手間が必要ですが、投資信託やETFのように、その商品自体が複数の銘柄のセット商品となっているものを購入するだけでも分散投資になります。

ただしその場合は、運用にかかるコストが割高になります。

ポートフォリオとは、保有している株式、投資信託、債券などの銘柄群や保有資産の組み合わせのことです。

分散投資をおこなう際は、リスクリターンや特性の異なる複数の銘柄に投資することによってリスクを抑えて、かつ自分の目標とする投資益を達成できるような組み合わせを模索しながら、オリジナルのポートフォリオを構築していきます。

なお一人でくみ上げるのが難しい場合は、証券会社のプロに相談したり、ロボアドバイザーを使って助言を得ることも可能です。

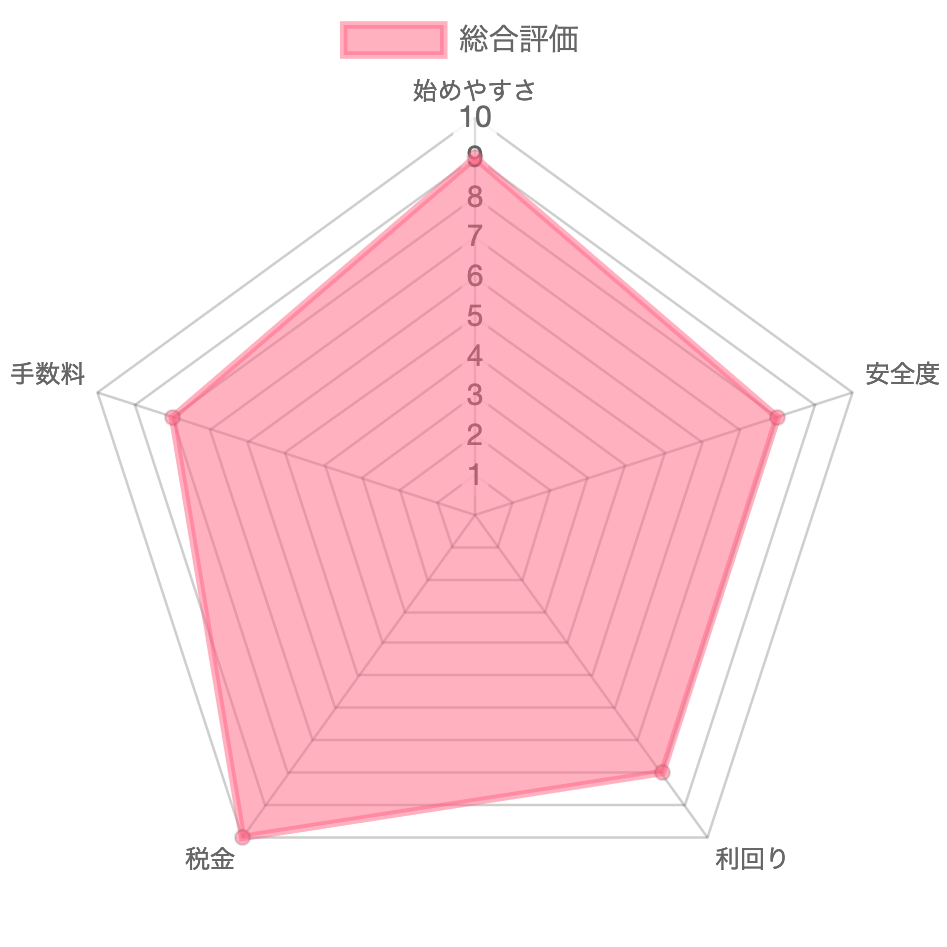

| 名称 | SBI証券 |

| 公式サイト | SBI証券公式サイト |

| 取り扱い銘柄数 | 3,600銘柄以上 |

| 最低取引額 | 100円 |

| 取引手数料 | 0円~ |

| 関連記事 | SBI証券の評判・口コミ |

\ 株式取引シェアNo.1! /

最後に資産運用におすすめの証券会社、SBI証券をご紹介します。

SBI証券は幅広い金融商品・サービスを提供しているネット証券であり、今回紹介した資産運用の方法の内、

これらはSBI証券でアカウントを作成すれば、いずれも利用することができます。

また、単に金融商品の種類が多いだけでなく、次のようなおすすめポイントがあります。

SBI証券は国内ネット証券の中で非常に人気が高く、口座開設数No.1を誇ります。

初心者から上級者まで広く親しまれており、証券会社選びに迷ってもとりあえずSBI証券を選んでおけば、まず失敗することはありません。

資産運用の選び方の部分で述べた通り、取引手数料などの運用コストを抑えることは重要なポイントの一つです。

その点SBI証券は、取引手数料が業界最安クラスなのでおすすめです。

SBI証券では、取引をおこなうことによってTポイントが貯まります。

またTポイントを使って投資信託などに投資することもできるので、日常の買い物でよくTポイントが貯まる方は、ポイントを使ってお得に買い付けることができます。

\ 株式取引シェアNo.1! /

ここでは、資産運用に関する質問をいくつかピックアップしていきます。

この記事では、資産運用方法に関して初級者と中級者に分けて紹介していきました。

しかし、中には投資をすることに抵抗がある方や、そこまでの余剰資金がないという方も多いと思います。

そういった方は、無料で始められるポイントサイトでのポイ活をしていくのも一つの方法になります、

初期費用がなくても、アンケートに回答するだけでポイントを貯めることができます。

日本には、たくさんのポイントサイトがありますので、ポイントサイト比較ランキングなどを参考に自分にあったポイントサイトを選んでみてください。

未成年でも資産運用を始めることは可能です。

証券会社によっては、未成年口座などが用意されている場合もあります。

その際には、親の同意が必要になってきますので、保護者に相談してから始めましょう。

未成年でもジュニアNISAという税制優遇が受けられますので、証券会社のHPなどで確認してみてください。

資産運用には今回紹介したものに限らず、他にも先物取引、金・プラチナ取引、CFD取引、個人年金保険など、まだまだ種類があります。

資金や目的に応じて一人ひとり適した運用方法が異なるので、最初に紹介した6つのチェックポイントを総合的に勘案しながら自分に合ったものを見つけ出しましょう。

また実際にやってみないと良し悪しが見えてこない部分もあります。

SBI証券のようなたくさんの金融商品を提供している証券会社を利用して、少額でいろいろな運用方法を実際に試しながら、自分に合ったものを見つけるというのも一つの手なので、

とにもかくにもまずは失敗を恐れずに資産運用の世界に飛び込んでみましょう!

投資先が明確に決まっていない方は、まずは取り扱い商品が多いSBI証券が最適です。

まだ開設していない方は、是非この機会にSBI証券公式サイトをチェックしてみてください。

\ 株式取引シェアNo.1! /

また、Invest Naviの公式LINEでは投資に関する最新情報を随時配信中。

LINE限定の情報もありますので、是非無料登録してみてください。

\ 最新の投資情報を配信中! /