当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

現在も平均寿命が延び続ける長寿大国、日本。

2020年に厚生労働省が発表したデータによると、2019年における平均寿命は男性81歳、女性87歳でした。

さらに同省の発表によれば、2040年時点で65歳の人は、男性の4割が90歳まで、女性の2割が100歳まで生きると推計されています。

「人生100年時代」が現実味を帯びてきた現代を安心して生きるには、自分自身で老後資金の準備をしておく必要があります。

そんな老後の資産形成の有効な手段として挙げられるのが、個人型確定拠出年金、通称「iDeCo(イデコ)」。

今回の記事では、iDeCoを始めるにあたっておすすめの証券会社を比較していきます。

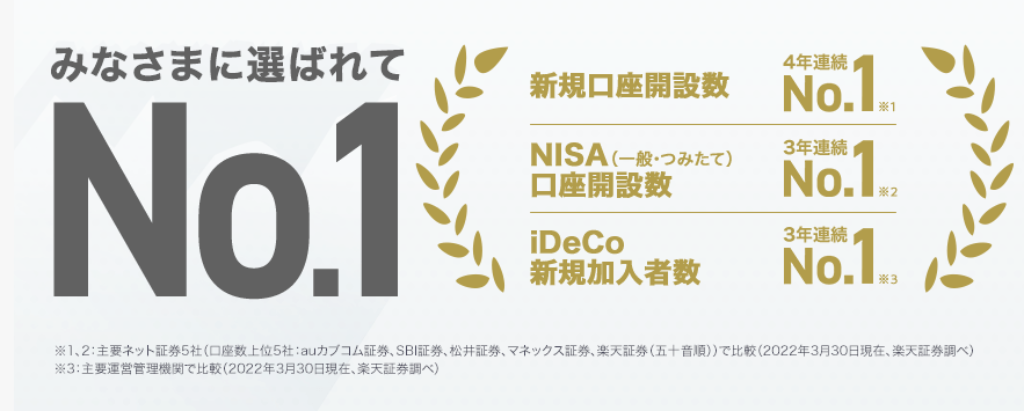

iDeCoを始めるならマネックス証券が最適です。

顧客満足度3年連続No.1という実績を持っているため、安心して資産運用を始めることができます。

※2020年〜2022年 オリコン顧客満足度®調査 iDeCo 証券会社総合第1位

詳しくは、マネックス証券公式サイトをチェックしてみてください。

iDeCoには以下のようなメリットがあります。

それぞれのメリットについて、順番に説明します。

iDeCoで積み立てた掛金は、原則60歳になるまで引き出しができません。

人によってはデメリットにもなり得る点ですが、そもそもiDeCoは老後の資金確保を目的とした制度である以上、早めに引き出せないことはメリットと考えるべきでしょう。

なお、掛金を引き出すには、60歳という年齢条件のほか、10年以上の加入期間という条件が必要です。

※50歳以降に加入した場合で、60歳以降も掛金を拠出しながら受給まで待つことになります。

また、現行の制度下において、積み立てた掛金について60歳〜70歳の間に受給が開始されることになっていますが、2022年4月施行予定の法改正により、受給開始時期を最大75歳まで繰り下げることも可能になります。

法改正後は、60歳(加入者資格喪失後)から75歳までの間において受給開始時期を自分で選ぶことができるようになります。

iDeCoで拠出した掛金は、その全額が所得控除の対象となり、節税につながります。

所得税は、年間の課税所得(課税対象とされる所得)に対して課せられます。

さらに、所得税だけでなく、前年の所得に応じて住民税も課せられます。

そのため、課税所得額を低くすることができれば、結果として課せられる税金も下がります。

iDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として所得控除の対象となり、拠出した掛金の全額が課税所得から控除されます。

※毎月拠出できる掛金の上限あり

また、通常の株式投資などで得た収益は課税対象ですが、iDeCoで運用した収益はすべて非課税になります。

iDeCoは、老後の資金を積み立てながら拠出期間の税金を下げることができる、非常にお得な制度なのです。

iDeCo対応の証券会社を選ぶ際のポイントとして、次の3つを比較して見ていきましょう。

証券会社を選ぶ際は、まず手数料の比較が非常に重要です。

運用期間が長くなればなるほど支払う手数料の総額は増え続けるため、最大の比較ポイントと言っても過言ではありません。

基本的にiDeCoでの運用は長期の積み立てになりますので、できるだけ手数料の安い証券会社を選ぶようにしましょう。

取扱商品数も重要な比較ポイントです。

選択肢が多いほど自由度の高い運用ができるため、投資したい商品が見つからないといった心配が不要です。

最初は不便に感じないかもしれませんが、投資経験を積んでいくと段々物足りなくなってしまうかもしれません。

初心者にとっては商品数が厳選されている方が選びやすい可能性もありますが、長い目で見れば取扱商品が豊富な証券会社の方がおすすめです。

また、手厚いサポートが受けられる証券会社かどうかについても注意しましょう。

投資経験の豊富な人でも、たとえばシステムトラブルなど予期せぬトラブルが起こってしまうことが考えられます。

初心者であればなおさら、自分で解決できない問題が起こってしまう可能性は高いでしょう。

そんな時に、サポートの手厚い証券会社を利用していると安心です。

困った時にすぐに相談が可能で、素早く丁寧な対応をしてくれるような証券会社を選びましょう。

iDeCoのおすすめ証券会社の主な比較項目を、以下の表にまとめました。

| 証券会社名 | 加入時/移換時手数料 | 口座管理手数料(月額) | 対象投資信託 | サポート体制 コールセンター | 詳細ページ |

|---|---|---|---|---|---|

| 2,829円 | 171円 | 26本 | 平日 8:00-17:00 | 公式サイト | |

| 2,829円 | 171円 | 83本 | 平日 8:00-17:00 土日 8:00-17:00 | 公式サイト |

| 2,829円 | 171円 | 31本 | 平日 10:00-19:00 土 9:00-17:00 | 公式サイト |

| 2,829円 | 171円 | 39本 | 平日 8:30-17:00 | 公式サイト |

ここでは、いずれも業界最安水準の証券会社を挙げています。

・加入時/移換時手数料:国民年金基金連合会へ支払う手数料

・口座管理手数料:国民年金基金連合会・信託銀行・金融機関へ毎月支払う手数料

各社の加入時/移換時手数料は一律2,829円、口座管理手数料は一律171円となっています。

加入時/移換時手数料の2,829円は国民年金基金連合会へ支払う手数料であり、金融機関へ支払う手数料ではありません。

また、口座管理手数料171円の内訳は以下のようになっています。

国民年金基金連合会→105円

信託銀行→66円

つまり、上記のいずれも証券会社に支払う手数料が無料となっています。

いずれの会社も、支払うコストを必要最小限に抑えた優良な証券会社です。

iDeCo口座の開設が可能なおすすめ証券会社について紹介します。

それぞれの特徴を把握し、自分の運用方針に適した証券会社を探してみてください。

| マネックス証券 | |

| 加入時/移換時手数料 | 2,829円 |

| 口座管理手数料 | 171円 |

| 対象投資信託 | 26本 |

| サポート体制 |

コールセンター |

| 詳細ページ | |

資産の運用が不安な投資初心者でも、マネックス証券なら心配する必要がありません。

マネックス証券では、iDeCo専用のロボアドバイザーが利用できます。

自分にとって最適な銘柄の組み合わせを提案してくれるので、銘柄選びも簡単に進めることができます。

信託報酬(運用管理費用)率もわずか年0.15%未満という低水準ですので、初心者でも安心して運用ができます。

また、マネックス証券はiDeCoにおいてオリコン顧客満足度調査 3年連続1位を獲得しています。

ユーザーからの評価が非常に高く、安心して利用できる証券会社と言えるでしょう。

| SBI証券 | |

| 加入時/移換時手数料 | 2,829円 |

| 口座管理手数料 | 171円 |

| 対象投資信託 | 83本 |

| サポート体制 |

コールセンター |

| 口コミ | |

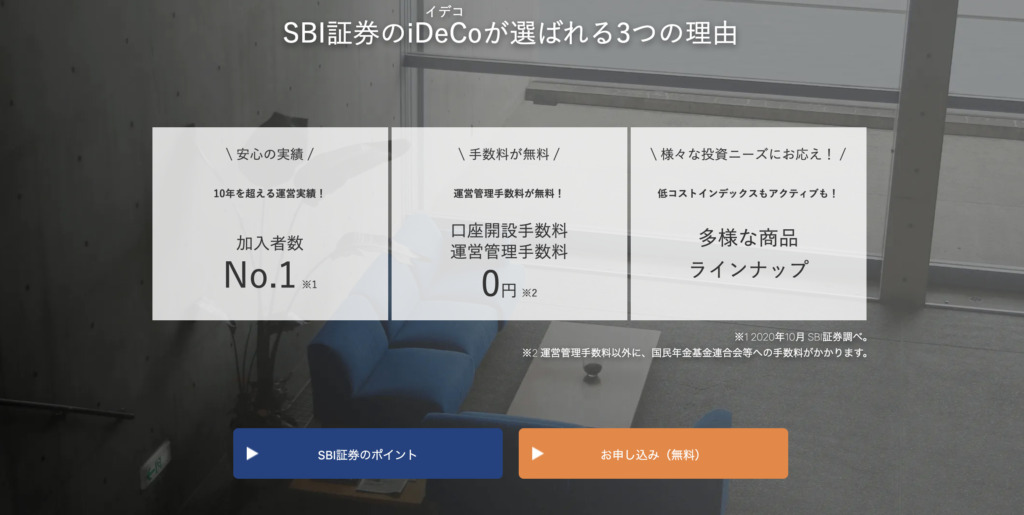

SBI証券ではiDeCo対象の投資信託の銘柄数が、なんと業界最多の83本です。

また、土日でもコールセンターが営業しており、サポート体制についても心配不要です。

SBI証券の公式ウェブサイトによると、2020年10月時点における加入者数はNo.1とのことです。

安心・信頼の実績を持つSBI証券を選んでおけば間違いないでしょう。

\ 株式取引シェアNo.1! /

| 楽天証券 | |

| 加入時/移換時手数料 | 2,829円 |

| 口座管理手数料 | 171円 |

| 対象投資信託 | 31本 |

| サポート体制 |

コールセンター |

| 口コミ | |

楽天証券を利用すると、楽天ポイントを貯めることができます。

貯める方法としては、主に2つ挙げられます。

その方法とは、楽天銀行からの自動入金(スイープ)をすることと、投資信託を楽天カード(クレジットカード)で決済することです。

貯めたポイントは楽天市場での買い物など、楽天グループの各サービスに利用することができます。

\ 最短5分で口座申し込み完了! /

| 松井証券 | |

| 加入時/移換時手数料 | 2,829円 |

| 口座管理手数料 | 171円 |

| 対象投資信託 | 39本 |

| サポート体制 |

コールセンター |

| 詳細ページ | |

松井証券の魅力は、その長い歴史にあります。

iDeCoは老後の資産形成を主な目的とする制度ですので、基本的には長い期間にわたって積み立てていくことになります。

そのため、長く付き合っていける証券会社を選ぶことが非常に重要です。

創業100年の歴史と実績がある老舗の松井証券なら、安心して老後まで付き合うことができるでしょう。

iDeCoを開設する金融機関としては、証券会社を選ぶことをおすすめします。

前提として、iDeCo加入にあたって選択できる金融機関(運営管理機関)は1社のみで、銀行・証券会社・保険会社から加入ができます。

iDeCoでは複数の口座を同時に利用することができないため、開設する金融機関を慎重に選ぶ必要があります。

各社それぞれでサービス内容は異なりますが、銀行と証券会社・生命保険会社では一般的に以下のようなメリット・デメリットがあります。

| 金融機関 | メリット | デメリット |

|---|---|---|

| 銀行 | 資金の管理がしやすい | 手数料が割高 |

| 証券会社 | 手数料が割安 取扱い商品が豊富 | 銀行口座と分けて資金管理をする必要がある |

| 保険会社 | 保険に関連する付加サービスが受けられる | 手数料が割高 |

普段から利用している銀行でiDeCo口座を開設すると、いつもの口座から引き落としで直接掛金の拠出をすることができるため、資金の管理がしやすいという特長があります。

たとえば、三井住友銀行でもiDeCoの取り扱いがあります。

”銀行は手数料が割高”、と記載しましたが、三井住友銀行の「みらいプロジェクトコース」であれば、運営管理機関手数料が「0円」という特徴があり、主要証券会社にも手数料面で劣りません。

また、多くの保険会社では、医療相談など保険会社ならではの付帯サービスを用意しているという特長があります。

一方、証券会社では手数料が割安な傾向があり、また取扱商品が豊富なため自由度の高い運用ができるという特長があります。

各金融機関にはそれぞれ強みがありますが、そもそもiDeCoは国民年金や厚生年金などと異なり、自分の年金を自分で作ることができるという制度です。

そのため、不足する見込みの老後資金について、人それぞれの必要額に応じて自分で運用方針を設定できる点が大きなメリットです。

そのメリットを最大限に活かすには、自由度の高い運用が期待できる、証券会社が最適と考えられます。

次に、iDeCoの開設方法について説明します。

大まかに、以下の手順にてiDeCoの口座を開設します。

最初に、iDeCoへの加入資格があるかどうかを確認しましょう。

iDeCo加入には一定の条件があり、それを満たす人のみ加入が可能です。

とはいえ、条件はそれほど厳しくないため、基本的には多くの人は加入対象に含まれます。

| 加入区分 | 加入対象条件 ※一部例外あり | 加入資格がない人 |

|---|---|---|

| 国民年金の第1号被保険者 | ・日本国内に居住している ・20歳以上60歳未満 ・自営業、フリーランス、学生など | ・農業者年金の被保険者 ・国民年金の保険料納付を全部免除もしくは一部免除されている(障害基礎年金を受給されている場合などを除く) |

| 国民年金の第2号被保険者 | ・日本国内に居住している ・60歳未満 ・厚生年金の被保険者(会社員、公務員など) | ・勤務先にて企業型確定拠出年金に加入している方(企業型確定拠出年金規約で個人型同時加入を認めている場合を除く) |

| 国民年金の第3号被保険者 | ・日本国内に居住している ・20歳以上60歳未満 ・厚生年金に加入者の被扶養配偶者(専業主婦、専業主夫など) | ・特に無し |

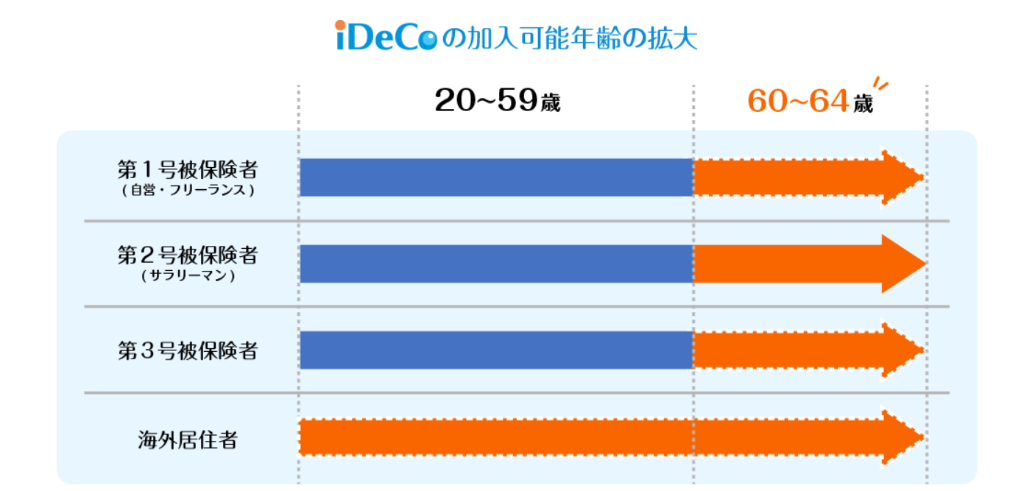

なお、2022年5月1日以降は、加入要件がさらに緩和されています。

上記のような緩和が行われており、iDeCo参入のハードルは下がったと言えるでしょう。

また、iDeCo公式サイトでは簡単な質問に答えるだけで加入可否の診断を受けられますので、自分に加入資格があるか不安な場合は確認してみることをお勧めします。

加入要件を満たしているかを確認できたら、iDeCoを提供している金融機関で申し込みをします。

先ほども説明した通り、iDeCoを始めるなら証券会社で申し込みをしたほうが手数料が安くなる傾向があります。

SBI証券なら、iDeCo対象の投資信託数が多く、加入者も業界No,1になっています。

また、iDeCoだけでなく、NISAやつみたてNISAにも対応しており、つみたてNISAおすすめ証券会社やネット証券会社おすすめランキングでも1位として紹介されています。

iDeCo以外の資産運用を始めたい方にも最適な証券会社になります。

\ 株式取引シェアNo.1! /

注意点としては、会社員や公務員などの場合、勤務先に「事業主の証明書」を事前に作成してもらう必要があることです。

正式には「事業所登録申請書兼第2号加入者に係る事業主の証明書」と呼ばれるもので、勤務先の総務・人事・労務の担当者などから押印をもらう必要があります。

さらに、その勤務先でこれまでに加入した人がいない場合は、「事業所登録申請書」も提出する必要があります。

個人がiDeCoに加入する権利について勤務先が拒否することはできませんが、iDeCoへの理解が浸透していない会社の場合には手続きが大変になるかもしれません。

\ 株式取引シェアNo.1! /

金融機関で申請できたら、拠出する掛金を設定しましょう。

iDeCoの掛金(月額)は、5,000円以上、1,000円単位で設定することができます。

また、掛金の上限額は加入条件に応じて、以下のように変動します。

| 加入区分:国民年金の第1号被保険者 | iDeCo拠出限度額 |

|---|---|

| 国民年金の第1号被保険者 | 月額68,000円 ※年額816,000円 ※国民年金基金または国民年金付加保険料との合算枠 |

| 加入区分:国民年金の第2号被保険者 | iDeCo拠出限度額 |

|---|---|

| 勤務先に企業年金が無い会社員 | 月額23,000円 ※年額276,000円 |

| 企業型DCのみに加入している会社員 | 月額20,000円 ※年額240,000円 |

| DBと企業型DCに加入している会社員 | 月額12,000円 ※年額144,000円 |

| DBのみに加入している会社員 | 月額12,000円 ※年額144,000円 |

| 公務員など | 月額12,000円 ※年額144,000円 |

| 加入区分:国民年金の第3号被保険者 | iDeCo拠出限度額 |

|---|---|

| 国民年金の第3号被保険者 | 月額23,000円 ※年額276,000円 |

基本的には長期的に積み立てることになりますので、無理せず続けられる金額を設定しましょう。

環境の変化などにより継続が難しくなってしまった場合には、金額の変更もしくは積み立ての停止をすることも可能ですので、安心して始めてみてください。

※金額は1年に1回のみ変更することが可能です。

iDeCo口座で、どのような商品を運用したいのかを決めます。

運用する商品によって、特徴や性格が異なります。

それぞれのリスク・リターンや仕組みなどを比較し、自分の投資スタイルに合うものを探しましょう。

iDeCoの運用商品は、大まかに「元本確保型」と「元本確保型以外」の2つに分類されます。

リスク許容度が低い人、つまり少しも損失を出したくない人には元本確保型(定期預金や保険商品など)が適していますが、基本的には元本確保型ではない投資信託がおすすめです。

元本確保型商品とは、元本が保証されているため拠出した額を下回る心配のない商品です。

ただし、元本保証というメリットの反面、受け取れる利益は基本的に利息に該当する部分のみですので、リターンの期待はほとんどできません。

また、リターンが少ない見込みというだけでなく、手数料分を考慮すると結果的に損失を出してしまう可能性が高い商品です。

iDeCoの「老後資産形成」という性格上、一定のリターンを得られる商品の方が適しています。

「元本保証なし」というリスクを許容できる人であれば、リターンの期待できる投資信託を選んでおいた方が良いでしょう。

商品を選ぶ自信が無い場合は、サポート体制の手厚い証券会社を選んで相談をしながら運用を進めましょう。

ここでは、実際に口座開設した後に、どの商品を選べばいいかわからないという方のために、初心者に人気な商品をいくつか紹介していきます。

| 基準価額(06/28時点) | 18,460円 |

| ベンチマーク | S&P500 |

| 信託報酬 | 0.0968%以内 |

| 決算日 | 4月25日 |

| トータルリターン | 1.29%(6ヶ月) 16.86%(1年) |

| 取扱い金融機関例 | SBI証券 |

米国のS&P500指数に連動する投資成果を目指して運用されているファンド。

米国の主要企業に分散投資でき、信託報酬も0.0968%以内と業界最低水準でもあることから投資家に人気となっています。

SBI証券の直近1年間のトータルリターンランキングで20位、純資産増加額ランキングでも1位を記録しています。

| 基準価額(06/28時点) | 16,150円 |

| ベンチマーク | なし |

| 信託報酬 | 0.836% |

| 決算日 | 9月30日 |

| トータルリターン | -9.59%(1年) |

| 取扱い金融機関例 | SBI証券 |

ベンチマークは特になく、割安と考えられる銘柄をファンド運用者が選定し投資しています。

銘柄選別は徹底的な調査・分析を行い、長期的な将来価値を算出して選別投資をしています。

市場環境の変化に伴い、組入比率を変化させているのも特徴で、直近1年のトータルリターンは35%を超えるなど高水準の運用に成功しています。

今回は、iDeCoを始めるにあたっておすすめの証券会社について紹介しました。

iDeCoは、老後の資産形成のために非常に有効な手段のひとつです。

通常の預貯金では基本的に低金利なので、リターンが少ないというデメリットがあります。

また、通常の株式投資では得られた収益に対して税金を支払う義務が発生してしまいます。

iDeCo口座なら、預貯金よりも高いリターンでの運用が可能で、さらに運用収益は非課税です。

長期間の積み立てですので、なるべく早いうちに始めた方が有利です。

早めにiDeCo口座を開設し、老後を迎える準備を始めましょう。