当サイトの運営ポリシー

コンテンツ作成体制や運営方針に関しては、当サイトのInvestNavi(インヴェストナビ)の運営ポリシーをご参考ください。なお、InvestNaviでは、金融庁HPを参照し、金融庁の暗号資産交換業者登録一覧を紹介しております。また、ページにはプロモーションが含まれているものがあります。

つみたてNISAは2018年1月からスタートした、投資を支援する非課税制度になります。

非課税期間が最長20年と長く、老後に向けて資産形成をしたい方に最適な投資手段です。

しかし一方で「普通のNISAと何が違うのかわからない」「どこの証券会社で始めるべき?」と疑問を抱えている方も少なくないでしょう。

そこで本記事では、つみたてNISAのメリットや始め方について詳しく解説していきます。

一般NISAやiDeCoとの違いについてもご紹介するので、これからつみたてNISA口座を開設しようと考えている方は、ぜひ参考にしてください。

つみたてNISA口座を開設するなら、取扱銘柄数が多く使いやすいサービス揃っているSBI証券が最適です。

税制優遇制度を利用してお得に株式投資を始めてみましょう。

\ 株式取引シェアNo.1! /

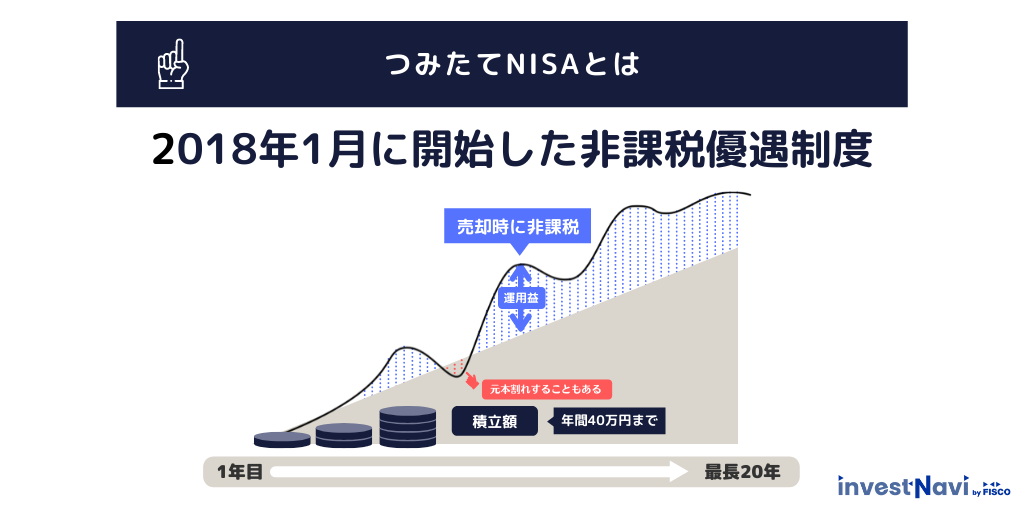

つみたてNISAとは、2018年1月に開始した非課税優遇制度です。

個人投資家の少額からの長期・積立・分散投資を支援するためにスタートしました。

積立投資ができる商品は、長期・積立・分散投資に適した「公募株式投資信託」と「上場株式投資信託(ETF)」に限られます。

積立投資に適していない商品は金融庁によって除かれているので、投資の知識に自信がない初心者の方でも投資先を決めやすくなっています。

よく「一般NISA」や「iDeCo(イデコ)」と混同されがちですが、それぞれ特徴が異なるのでよく理解しておく必要があります。

つみたてNISAと一般NISAの主な違いを表にまとめました。

| 項目 | つみたてNISA | 一般NISA |

|---|---|---|

| 利用対象者 | 国内に住む20歳以上 (口座開設する年の1月1日現在) | 国内に住む20歳以上 (口座開設する年の1月1日現在) |

| 投資対象商品 | 公募株式投資信託 上場株式投資信託(ETF) (長期・積立・分散投資に適したものだけ) | 上場株式(ETF、REITを含む) 投資信託 |

| 投資可能期間 | 2037年12月末まで | 2023年12月末まで (2024年より新NISA制度が開始予定) |

| 非課税期間 | 投資した年から最長20年間 | 投資した年から最長5年間 |

| 非課税投資枠 | 新規投資額で毎年40万円 | 新規投資額で毎年120万円まで |

| 購入方法 | 定期的かつ継続的方法による積立投資 | 一括買付 積立投資 |

| 資産の引き出し | いつでも可能 | いつでも可能 |

| 金融機関の変更 | 可能 | 可能 |

| 対応金融機関例 | SBI証券 | SBI証券 |

つみたてNISAも一般NISAも国内に住む20歳以上なら誰でも利用でき、運用益が非課税になる点など、基本的な部分は同じです。

そんなつみたてNISAと一般NISAの大きな違いは、非課税期間の長さです。

つみたてNISAは長期的な資産運用を目指していることもあり、非課税期間は最長20年間と長いです。

それに比べて一般NISAは投資した年から最長5年なので、長期的な投資にはつみたてNISAの方が向いていると言えるでしょう。

ただ、非課税投資枠で比べると一般NISAの方が毎年120万円までと大きいので、短期的でまとまった金額を投資したい方は一般NISAの方が使いやすいです。

ちなみに、一般NISAとつみたてNISAは両方併用することができず、どちらか一方しか口座開設ができません。

以下の記事でより詳しく違いを解説していますので、よく比較した上で選ぶようにしましょう。

iDeCo(イデコ)は個人型確定拠出年金のことであり、任意加入の私的年金制度です。

運用益だけでなく、積み立てる掛金は全額が所得控除となります。

そんなiDeCo(イデコ)とつみたてNISAの主な違いは以下のとおりです。

| 項目 | つみたてNISA | iDeCo(イデコ) |

|---|---|---|

| 利用対象者 | 国内に住む20歳以上 (口座開設する年の1月1日現在) | 国内に住む20歳以上60歳未満 |

| 投資対象商品 | 公募株式投資信託 上場株式投資信託(ETF) (長期・積立・分散投資に適したものだけ) | 定期預金・投資信託・保険 |

| 非課税期間 | 投資した年から最長20年間 | 加入から60歳まで (10年間延長可能) |

| 非課税投資枠 | 新規投資額で毎年40万円 | 毎年14万4,000円~81万6,000円 (加入者の職業によって異なる) |

| 購入方法 | 定期的かつ継続的方法による積立投資 | 積立投資 |

| 資産の引き出し | いつでも可能 | 60歳まで原則不可能 |

| 金融機関の変更 | 可能 | 可能 |

つみたてNISAとiDeCo(イデコ)はどちらも運用益に対して税金がかからない非課税優遇制度です。

iDeCo(イデコ)は60歳まで税制優遇措置が受けられるところがメリットですが、資産の引き出しが60歳になるまで原則不可能なところはデメリットです。

好きなタイミングで資産を引き出したい方はつみたてNISAの方が使いやすいでしょう。

ただ、iDeCoとつみたてNISAは併用して利用できるので、両方うまく活用して資産運用するのも一手です。

つみたてNISAの大きなメリットは以下の5つです。

①少額から積み立て投資ができる

②20年間は投資・運用で得た利益が非課税

③売買のタイミングに迷わない

④積み立てた資産をいつでも換金できる

⑤ドル・コスト平均法により買付コストを抑えられる

それでは一つずつ解説していきます。

株式投資などは最低でも数万円程度用意しなくてはいけない場合がほとんどですが、つみたてNISAの場合は証券会社によっては少額100円から投資ができるところもあります。

まとまった資金が用意できない方や、投資の知識に自信がない方でも気軽に始められるところがメリットです。

最初は無理のない金額から投資してみて、慣れてきたら投資金額を増やしてみるのも良いでしょう。

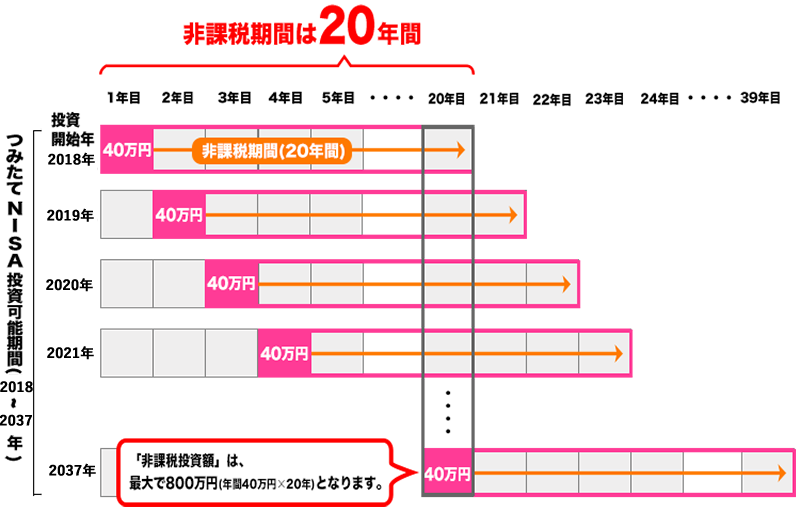

つみたてNISAでは最長20年間投資・運用で得た利益が非課税になります。

非課税となる投資枠は年間40万円と決められていて、40万円×20年間で最大800万円が非課税で運用可能です。

本来差し引かれてしまう税金分も投資にあてられるのは非常に魅力的です。

ちなみに一般NISAの非課税となる投資金額の上限は年間120万円までですが、非課税期間は5年と決められています。

最大非課税金額は120万円×5年で600万円なので、トータルで考えると非課税になる金額はつみたてNISAの方が上です。

前述の「一般NISAとの違い」でも記載したとおり、長期でコツコツと投資したい方にはつみたてNISAの方が向いていると言えます。

つみたてNISAは、事前に設定した金額と間隔で投資する「積立投資」という方法をとっています。

積立以外の投資方法だと売買のタイミングを自分で見極める必要がありますが、積立投資はあらかじめ決めた間隔で自動的に買い付けるので、売買のタイミングに迷いません。

投資の知識が少なく上手に運用できるか不安な方にとって、とても魅力的な仕組みではないでしょうか。

積立投資は途中で解約できないと思う方も多いかもしれませんが、つみたてNISAは積み立てた資産をいつでも換金できます。

急にお金が必要になったときにいつでも引き出せるので、万が一の際も安心でしょう。

つみたてNISAの非課税期間は最長20年ですが、必ずしも20年間積み立て続けなければいけないというわけではありません。

「住宅購入資金」「教育資金」など、目的を定めた資産運用にもつみたてNISAは役立ちます。

「ドル・コスト平均法」とは、10年以上の長期スパンでの資産形成を前提として、投資信託などの金融商品を定期的に定額で購入していく投資手法のことです。

商品の基準価額が高いときには購入口数を少なくし、基準価額が低いときには購入口数を増やして買い付けます。

つまり、毎月一定の口数を買う方法よりも買付コストを抑えられることになります。

高値掴みを避けることもできるので、損が出にくい安定した投資が可能です。

つみたてNISAは、証券会社はもちろん銀行や信用金庫、生命保険会社でも口座を開設することができます。

つみたてNISA口座の開設先を決める際、以下の3つのポイントをしっかり押さえておくことが重要です。

①取扱銘柄の多さ

②最低積立金額

③取引手数料・コスト

それでは一つずつ確認していきましょう。

つみたてNISAの投資商品は、国が定めた基準をクリアした投資信託・ETFに限られています。

しかしその中でも取扱銘柄は各金融機関によって異なり、銀行や信用金庫は大体10本位内に銘柄が絞られていることが多いです。

銀行や信用金庫に比べて証券会社は取扱数が多いですが、各社によってバラつきがあります。

取扱銘柄数が多いと言われている証券会社だと、大体170銘柄以上揃っています。

もし自分でしっかりと見極めた上で投資商品を選びたい方は、なるべく取扱銘柄数の多い証券会社を選択すると良いでしょう。

つみたてNISAの最低積立金額は金融機関によって異なりますが、100円、1,000円、10,000円のいずれかに設定されていることがほとんどです。

できるだけ少ない金額で始めたい場合は、100円から積み立てられる証券会社を選ぶことをおすすめします。

つみたてNISAでは積立金額を後から変更することが可能です。

投資初心者はまず少額から始めて投資の仕組みを理解し、慣れてきたらどんどん金額を増やしてみましょう。

つみたてNISAで投資できる投資信託は、金融庁が定める基準により購入・解約時の取引手数料が0円(ノーロード)となっています。

どの証券会社においても手数料は一律0円な上に、その他のコストに関しても差異はほとんどありません。

そのため、取引手数料やコストで証券会社を選ぶのではなく、その他のポイントを見て判断することをおすすめします。

| SBI証券 | |

| 手数料 | 無料 |

| 取扱商品数 | 投資信託:172本 |

| ETF:ー | |

| 最低積立金額 | 100円 |

| 積立頻度 | 毎日・毎週・毎月から選択 |

| ポイント還元 |

あり |

| 詳細ページ | |

SBI証券は口座開設数No.1で、おすすめ証券会社ランキングでも1位として紹介されている人気の証券会社になります。

つみたてNISAにおける最低積立金額は100円で、少額から投資を始めたい方やリスクを取りたくない投資初心者に最適です。

また取扱銘柄数が174銘柄と他社に比べて多く、さまざまな種類の商品の中から自分に合ったものを選択できるでしょう。

積立コースは毎日、毎週、毎月の3コースの中から自由に選ぶことができ、さらにきめ細かく「時間分散投資」もできるようになっています。

取扱銘柄数、最低積立金額、サービスすべてにおいて欠点のない、非常にバランスの取れた証券会社です。

SBI証券の詳細については、公式サイトをご覧ください。

\ 株式取引シェアNo.1! /

ここからは、つみたてNISAの始め方とやり方を解説いたします。

事前に確認しておくことで、スムーズに積立投資を始められるでしょう。

まずは、つみたてNISA口座を開設する証券会社を決めましょう。

一番気にすべきポイントは銘柄ラインナップです。

購入したい商品を扱っている証券会社を選ぶのが良いです。

後になってから証券会社を変更することも可能ですが、変更手続きには手間がかかります。

なるべく変更しなくても良いように、自分の希望に合った商品に投資できる証券会社を選択しましょう。

つみたてNISAおすすめ証券会社という記事でも紹介していますが、SBI証券は業界最多水準ののラインナップを提供している人気の証券会社になります。

つみたてNISAを始めたい方はSBI証券で口座を持っておけば、問題はないでしょう。

\ 株式取引シェアNo.1! /

口座を開設する証券会社を選択したら、証券会社の公式HPから口座開設を申し込みます。

その際、口座開設に必要な書類を集めて提出する必要があります。

確実に必要となるのは、運転免許証などの「本人確認書類」と「マイナンバーカード」です。

必要書類を提出し終えたら証券会社が税務署に申請を行ってくれるので、審査の結果を待ちましょう。

つみたてNISA口座の開設が正式に認められたら、次は積立投資のための入金手続きを行います。

証券口座への入金方法は、主に以下の4つです。

①自動引き落とし

②ネット入金

③銀行振込入金

④ATMカード入金

口座内の資金が不足すると買い付けは実施されないので、必要な資金を毎月自動で引き落とせるように設定しておくと安心です。

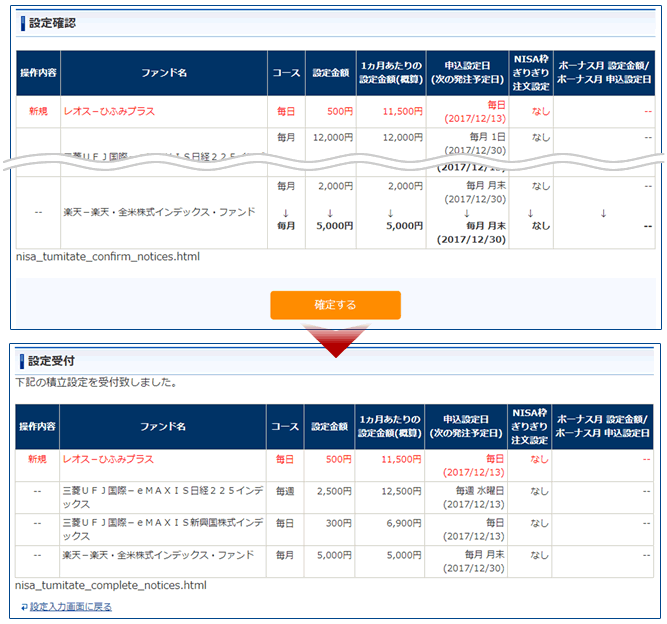

入金が完了したら、積立投資をする商品を選択しましょう。

ここからは「SBI証券」の画面を見ながら解説していきます。

投資信託の銘柄検索をすると、一覧で銘柄が表示されます。

ファンド名のところに「つみたてNISA」のアイコンが表示されていれば、つみたてNISAで積立投資が可能です。

希望の銘柄を選択して、積立設定を行いましょう。

SBI証券の取扱銘柄の中には、日経平均株価や米国株式のS&P500などの株価指数との連動を目指した「インデックスファンド」や、好成績を狙った「アクティブファンド」などがあります。

一般的にインデックスファンドは信託報酬が低く抑えられていることが多いので、なるべくコストを抑えて投資したい方におすすめです。

つみたてNISAでは、1つの商品だけでなく複数選択できます。

1つに絞れない方や、さらに分散投資をしたい方はいくつか組み合わせてみるのも良いでしょう。

つみたてNISA設定画面で銘柄を設定したら、続いて「積立設定金額」を入力します。

入力方法を「金額入力」か「比率入力」のどちらかを選んで指定しましょう。

入力方法を指定したら、毎日コース・毎週コース・毎月コースの3コースの中から積立ペースを決めます。

「金額入力」を指定した場合、銘柄ごとに積立設定金額を入力します。

つみたてNISAの非課税投資枠は年間40万円が上限です。

月々最大約3万3,000円なので、その範囲内で積立金額を決めてください。

投資資金が多いほど非課税になる額も多くなるので、資金に余裕がある方や投資に慣れている方は、なるべく投資枠ぎりぎりの金額を設定することをおすすめします。

ちなみにSBI証券は、投資可能枠を残らず使い切るために「NISA枠ぎりぎり注文」という注文方法を用意しています。

投資可能枠の残りに応じて注文金額を自動で調整してくれるので、毎回積立設定金額を微修正する必要がありません。

積立金額を入力し終えたら、各投資信託について必要な重要事項を説明した「目論見書」を確認します。

目論見書には投資判断に必要な事項が記載されているので、購入前に必ず目を通しておきましょう。

最後に「積立設定内容」を確認したら完了です。

SBI証券の積立設定は、複数銘柄を一括で設定でき、積立設定金額の「自動計算機能」なども付いていてとても便利です。

初心者の方でも迷わず使えるでしょう。

\ 株式取引シェアNo.1! /

つみたてNISAの非課税期間は最長20年間と長く、少ない金額で長期的にコツコツ投資したい方に最適な方法です。

積立投資する商品と積立金額さえ設定してしまえば、あとは基本的にほったらかしておけるので、忙しくて値動きが追えない場合にも安心です。

SBI証券なら少額100円から積み立てられる上、豊富な銘柄ラインナップの中から投資先を選択できるので、投資初心者も投資に慣れた方も満足できるでしょう。

中〜長期的に備えたい資金がある方は、本記事を参考にしてつみたてNISA口座作成を検討してみてはいかがでしょうか。

\ 株式取引シェアNo.1! /